Se eu te perguntasse qual investimento é mais seguro e rentável no longo prazo, muita gente responderia sem piscar: “imóvel”. A lógica parece simples: “Imóvel sempre valoriza, aluguel é renda garantida, e ainda é um bem físico, palpável.”

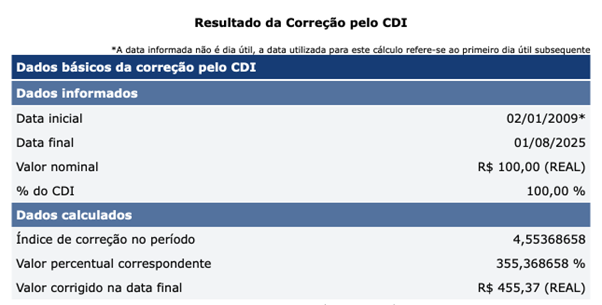

Mas… e se eu te dissesse que, nos últimos 17 anos, o CDI, aquele investimento sem glamour, escondido na renda fixa, ganhou do mercado imobiliário em valorização? Sim, a “rainha da segurança” perdeu para um CDB de bancão ou um Tesouro Selic. E não foi por pouco.

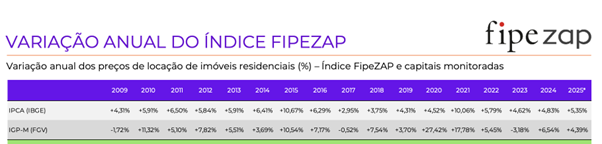

De 2009 até 2025*, usando o Índice FipeZAP (referência nacional para preços de venda e locação de imóveis residenciais), temos:

- Venda residencial (FipeZAP): valorização anual média ≈ 8,00% a.a.

- Locação residencial: rendimento anual médio ≈ 5,42% a.a.

- CDI: rendimento anual médio ≈ 8,79% a.a.

Traduzindo: quem ficou no CDI multiplicou seu capital por 4,55 vezes, enquanto quem apostou só na valorização média de imóveis multiplicou por cerca de 3,79 vezes. E isso antes de considerar custos de manutenção, impostos, corretagem, vacância e reformas.

Investir em imóvel não é só comprar e esperar valorizar. Há um custo de carrego, o que você gasta para manter aquele ativo operacional:

- Impostos anuais (IPTU)

- Taxas condominiais (que sobem acima da inflação em muitos casos)

- Seguros

- Manutenção preventiva e corretiva (pintura, hidráulica, elétrica, marcenaria…)

- Vacância (meses sem receber aluguel)

- Comissão de corretagem (na compra e, às vezes, na locação)

Quando colocamos tudo na conta, o rendimento líquido despenca.

Aquele aluguel “de 0,5% ao mês” vira 0,35%… ou menos.

Custo de oportunidade

Imagine que, em vez de comprar o apartamento, você tivesse colocado o mesmo valor no CDI e usado parte dos juros para pagar aluguel num imóvel semelhante. Em muitos cenários, o rendimento do CDI teria pago seu aluguel e ainda sobrado capital para reinvestir.

Isso é contraintuitivo: pagar aluguel com juros da renda fixa e, no final, ter um patrimônio líquido maior do que quem comprou o imóvel.

5. O efeito IGP-M e a realidade dos aluguéis

Entre 2009 e 2025, o rendimento médio dos aluguéis foi de 5,42% a.a.. Parece ok, mas tem dois problemas:

- O valor real caiu nos últimos anos, o preço médio do aluguel subiu menos que o IPCA em vários períodos, o que significa perda de poder de compra.

- A volatilidade do IGP-M (usado em muitos contratos) criou distorções: anos de reajustes altíssimos (+27,42% em 2020) seguidos por quedas (-3,18% em 2023), gerando instabilidade para locadores e inquilinos.

O resultado é que o aluguel deixou de ser aquela “renda passiva tranquila” e virou uma renda sujeita a choques macroeconômicos e renegociações constantes.

O problema não é o imóvel, é o uso dele

Tudo isso não significa que os imóveis sejam um mau investimento. O problema está em como e por que as pessoas investem:

- Compram achando que vai valorizar muito acima da inflação.

- Ignoram custos e riscos.

- Não calculam o retorno líquido comparado a alternativas simples como o CDI.

- Colocam grande parte do patrimônio num único ativo, perdendo diversificação.

Um imóvel pode fazer muito sentido como parte da carteira — especialmente em estratégias de diversificação, proteção patrimonial ou desenvolvimento imobiliário (compra para reformar/vender). O erro é acreditar que ele sempre será imbatível.

Vamos imaginar dois investidores:

- Carlos: compra um apartamento de R$ 500 mil e recebe aluguel líquido de 3,5% a.a. O imóvel valoriza 8% a.a.

- Marina: aplica os R$ 500 mil diretamente no CDI, reinvestindo os juros.

Após 17 anos:

- Carlos: patrimônio ≈ R$ 2,4 milhões

- Marina: patrimônio ≈ R$ 2,1 milhões

Mesmo que por pouco, o imóvel ganhou, certo? Só que para chegar a esse total, Carlos teve trabalho ativo: gerenciar inquilino, lidar com inadimplência, pagar taxas, aprovar reformas. Marina, por outro lado, fez um investimento 100% passivo, líquido e com liquidez diária.

Se descontarmos o tempo e risco operacional, a comparação certamente mudará.

Números > percepções

O dado que ninguém gosta de ouvir: Em termos líquidos e ajustados ao risco, o imóvel residencial médio no Brasil dificilmente bate o CDI no longo prazo.

Isso não significa abandonar o mercado imobiliário, mas tratá-lo como investimento, não como crença. E, como todo investimento, ele precisa ser comparado com outras oportunidades usando critérios claros: rentabilidade líquida, risco, liquidez e custo de manutenção.

Resumo para levar pra casa:

- O CDI rendeu ≈ 8,79% a.a. entre 2009 e 2025, acima da valorização média de venda (8,00% a.a.) e muito acima do rendimento de locação (5,42% a.a.).

- Custos de manutenção e impostos corroem boa parte do rendimento do imóvel.

- A renda do aluguel é cada vez mais pressionada por inflação, vacância e renegociações.

- Imóvel pode ser bom investimento, mas não é bala de prata.

- Comparar sempre com alternativas de risco semelhantes (e não com bolsa ou criptos).

Grande abraço,

João Pedro Mello

Experimente Dica Internacional em condições especiais