Por décadas, investidores discutem se vale mais a pena receber dividendos ou reinvestir tudo no crescimento. De um lado, os defensores da renda dizem que dividendos oferecem estabilidade e fluxo previsível. Do outro, os growth lovers juram que cada centavo distribuído é um freio no potencial de valorização.

Mas o que mostram os dados?

Um estudo de mais de 50 anos de mercado americano respondeu de forma clara: sim, dividendos fazem diferença (e muita).

Conover, Jensen e Simpson (2016) analisaram o desempenho de todas as ações listadas nos EUA entre 1963 e 2014, usando dados da CRSP e da Compustat. Foram 51 anos e 618 meses de retornos avaliados, cobrindo momentos de euforia e crise, dos choques de petróleo aos anos 2000 e à Grande Recessão.

As ações foram classificadas em dois eixos:

- Estilo: value, blend e growth, com base no índice book-to-market (BE/ME);

- Tamanho: small, mid e large caps, com base no valor de mercado (ME).

Dentro de cada grupo, os autores criaram quatro categorias:

- Sem dividendos,

- Baixo dividendo,

- Alto dividendo,

- Dividendo extremo (os 5% mais altos de yield).

O objetivo era medir risco, retorno e Sharpe, ou seja, o quanto de retorno cada carteira gerou em relação ao risco assumido.

O primeiro achado é quase poético para quem gosta de renda passiva:

“As ações com maiores dividendos tiveram o menor risco e renderam, em média, 1,5% ao ano a mais do que as ações sem dividendos.”

Sim: menos risco, mais retorno. O oposto do que muita gente imagina.

A carteira sem dividendos teve a maior volatilidade (7% ao mês) e o menor retorno (0,76% ao mês). Enquanto isso, as ações com alto dividendo renderam 0,90% ao mês, com apenas 4% de volatilidade.

O Sharpe ratio (relação risco/retorno) foi o melhor justamente entre as empresas que mais pagavam dividendos. E até o famoso “Dogs of the Dow”, baseado em escolher as ações com maiores yields, recebeu respaldo indireto: a estratégia funciona, desde que se evitem as pagadoras “extremas”, geralmente empresas em dificuldade financeira.

Por que isso acontece?

O estudo oferece uma explicação intuitiva: empresas que pagam dividendos costumam ser mais maduras, lucrativas e disciplinadas. Pagam porque podem e porque não precisam reter caixa para financiar o básico do crescimento. Isso reduz o risco de surpresas negativas.

Já as empresas sem dividendos estão, em sua maioria, em estágio inicial ou ainda instável.

Quase um “clube das promessas”. Elas oferecem potencial de valorização, mas também risco elevado de frustração, e isso se reflete nos números.

Os autores mostram que 23% das empresas sem dividendos tinham menos de 3 anos de histórico, enquanto entre as pagadoras esse percentual caía para menos de 10%.

O resultado mais curioso vem quando separamos o efeito por estilo de investimento.

A crença popular é que dividendos combinam com value stocks, empresas estáveis, de crescimento modesto e fluxo previsível, enquanto growth stocks deveriam reter lucros para crescer mais rápido.

Mas os dados mostraram o contrário:

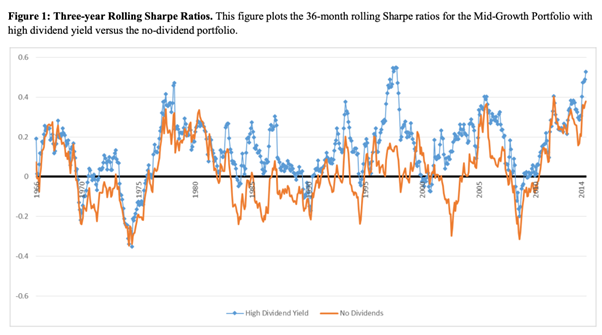

- Entre as ações de crescimento (growth), o retorno mensal médio subia de 0,56% para 0,81% quando a empresa pagava dividendos altos.

- Além disso, o risco caía de 7,5% para 4,2%.

- O Sharpe ratio quase dobrava.

Em outras palavras, as growth que pagavam dividendos batiam as growth que não pagavam, com menor risco e maior retorno.

Para o investidor que busca crescimento com consistência, foi um choque: dividendos não travam o potencial, eles filtram as empresas que realmente têm lucros sustentáveis.

Já entre as value stocks, o pagamento de dividendos não aumentou muito o retorno, mas reduziu significativamente o risco. Ou seja: para o investidor de valor, dividendos funcionam como escudo de volatilidade.

Outra parte do estudo dividiu as empresas por tamanho.

O senso comum diria que small caps deveriam reter caixa e evitar distribuir dividendos, afinal, elas precisam crescer. Mas os números contaram uma história diferente.

- As small caps com dividendos renderam até 43 pontos-base a mais por mês (≈ +5% a.a.) que as sem dividendos.

- As mid caps mostraram ganho similar, com menos risco e melhor Sharpe.

- Já nas large caps, o ganho em retorno foi pequeno, mas o risco caiu bastante.

Ou seja: Small e mid caps ganham em retorno e estabilidade. Large caps ganham em previsibilidade e proteção.

O achado mais contraintuitivo: as pequenas empresas que pagavam dividendos foram as que mais superaram as sem dividendos. Algo difícil de imaginar num mercado que glorifica o reinvestimento eterno.

Quando os autores cruzaram tamanho e estilo (como num grid de portfólios), a diferença ficou gritante:

- As small growth sem dividendos renderam apenas 0,18% ao mês (pior grupo de toda a amostra).

- As small growth com dividendos altos renderam 0,78% ao mês, quatro vezes mais.

- E com menos risco (8,5% → 6,9%).

O mesmo padrão se repetiu nas mid growth. Já nas value, o ganho foi mais moderado, mas ainda positivo.

Em resumo:

“As piores carteiras da amostra foram as de small e mid caps sem dividendos. As melhores, as mesmas categorias com dividendos.”

E para gestores de estratégia long/short (comprar valor e vender crescimento), o estudo traz um bônus: a diferença entre value e growth sem dividendos chega a 1% ao mês (≈13% a.a.), um prêmio relevante para estratégias de arbitragem.

Na decomposição de performance por setor, os autores mostraram que o excesso de retorno dos dividendos vem tanto da alocação setorial (escolher setores com yields altos) quanto da seleção dentro de cada setor.

Do ganho total de 138% acumulado ao longo do período,

- 78% veio da alocação (mais peso em setores como alimentos, químicos, energia e utilidades);

- 60% veio da seleção (escolher boas empresas dentro desses setores).

Ou seja, dividendos não são apenas um efeito “de setor”. Eles funcionam como um filtro de qualidade dentro de cada segmento.

- Dividendos importam (e muito). A diferença de risco e retorno entre quem paga e quem não paga é estatisticamente e economicamente relevante.

- Pagadores de dividendos são menos voláteis. A redução de risco é consistente em todas as categorias: growth, value, small, mid e large caps.

- Growth stocks com dividendos batem growth stocks sem dividendos. Empresas que crescem e pagam são mais sólidas do que as que só prometem.

- Small e mid caps se beneficiam ainda mais. Os dividendos funcionam como um “selo de maturidade”, indicando empresas que sobreviveram à fase mais arriscada do ciclo.

- Para o investidor de renda, o prêmio vem com tranquilidade. Um yield médio de 4% ao ano, com menor risco que o mercado, não é pouca coisa.

- Para o investidor de valor, os dividendos não aumentam o retorno, mas reduzem o drawdown.

- Para gestores long/short, o alfa mora nos não pagadores. O spread value–growth é mais amplo entre ações que não pagam dividendos.

Conclusão

O mercado adora modas: recompra, reinvestimento, crescimento exponencial. Mas, olhando 50 anos de dados, o que funcionou de forma consistente foi o simples: empresas que ganham dinheiro, distribuem parte dele e sobrevivem.

Grande abraço,

João Pedro Mello

OFERTA INSANA: TRIENAL — ASSINE 3 ANOS E PAGUE 2! (XEQUE MATE)

O QUE VOCÊ VAI RECEBER:

✅ Grupo Exclusivo no Telegram — tire todas as dúvidas em tempo real.

✅ Monitorias Semanais com Marcelo Meurer e Nigri — acompanhamento direto dos mestres das opções.

✅ Estratégia Xeque-Mate Completa (7 módulos) — passo a passo do método que os profissionais usam.

✅ Acompanhamento Individual — um mentor te orientando na aplicação.

✅ Carteira de Dividendos 3X — foco em rendimentos consistentes.

✅ Operações Avulsas e Estratégicas 3-para-1 — táticas para reduzir risco e multiplicar ganhos.

✅ Carteira Calendário — plano de execução mensal.

BÔNUS EXCLUSIVO:

Curso “Mapa das Opções” (de R$ 1.997) por apenas R$ 1,00!

Análise e acompanhamento da sua carteira com opções

Condição Final

Pague 2 anos e leve 3

R$ 2.997 à vista ou 12x de R$ 309,96