Em quanto tempo eu posso me aposentar?

A cultura de poupança a longo prazo no Brasil ainda é muito incipiente (iniciante. Quando eu falo de poupança, falo de investimentos de forma geral e não da caderneta. Por isso, muitas pessoas me mandam e-mail querendo saber se em dois anos ou três anos investindo eles irão conseguir a tão sonhada liberdade financeira.

Antes de responder a essa pergunta, eu creio que é importante fazer algumas observações.

Investir parte do dinheiro que você ganha, deveria se tornar um hábito e não apenas uma obrigação que você se força por dois ou três anos para conseguir um objetivo. Caso contrário, fica igual à pessoa que faz dieta por seis meses, emagrece 15 kg e depois recupera tudo de novo. Assim como você se acostumou a pagar as contas de água e luz, acostume-se a pagar a conta “MEU FUTURO e DA MINHA FAMÍLIA”.

A única forma de conseguir investir é se você estiver gastando menos do que a sua receita. Meu amigo Daniel Salomao Barrenechea, (autor do Livro Tempo é Dinheiro e que eu já fiz um hangout no canal. Clique aqui) escreveu muito bem em seu livro:

“Não adianta ter uma vida de rico no presente e viver como pobre no futuro”

Então se você estiver gastando igual a sua receita mensal ou se estiver gastando mais, você precisa reduzir custos ou aumentar a sua receita. O seu padrão de vida atual não condiz com os seus ganhos.

Com o passar dos anos fica cada vez mais difícil para as pessoas auferirem a mesma renda que auferiam quando estavam na idade madura. Os profissionais liberais acabam precisando cuidar mais da saúde, o que significa jornadas menores de trabalho. Isso acaba reduzindo a renda no fim do mês. Quem já se aposentou, percebe que a cada ano que passa o reajuste da aposentadoria vai ficando menor que a inflação e então vai perdendo poder de compras. Enquanto isso, os custos aumentam, principalmente com a parte de saúde.

A última observação é referente ao tipo de investimento que você vem fazendo. Muita gente passa essas duas primeiras etapas, tem total entendimento da terceira observação, mas investe todo o dinheiro na poupança, por exemplo. E no futuro o Tesouro Direto será um pouco melhor, mas não servirá como possibilidade para te trazer ganhos reais muito superiores, e vamos ver isso no exemplo um pouco mais abaixo neste mesmo artigo.

Vamos começar a responder o título do artigo…

O primeiro passo é escrever em algum lugar ou em alguma nuvem por aí (como querem os mais novos), as suas necessidades e o custo que elas teriam hoje. Nesta lista você deve incluir supérfluos também , São melhorias que você espera para o seu padrão de vida no futuro. Dessa forma você já sabe quanto você precisaria por mês para se aposentar hoje. Agora você já tem um objetivo.

O segundo passo é ver quanto os seus investimentos atuais estão rendendo acima da inflação. Se você acha que a inflação oficial é muito baixa e que não reflete o aumento de seus gastos, você pode criar um índice seu ou colocar 150% do IPCA por exemplo. Utilizando a fórmula abaixo você irá descobrir qual é o seu ganho real (acima da sua inflação) no longo prazo.

Ganho Real= (1+rendimentos) / (1+Inflação escolhida) – 1

Para ficar mais claro, vamos imaginar que o Roberto, investe apenas em títulos do Tesouro de Longo Prazo, e como o pré-fixado está a 9,50% ao ano de rendimento e ele pretende levar até o vencimento, ele imagina que esse valor deve demonstrar bem sua taxa de ganhos nominais ao longo do tempo. Ele também tem aplicações que pagam IPCA + 5,00% ao ano. No entanto, os seus gastos são maiores que a inflação oficial, porque o Roberto gasta muito com serviços e com despesas de saúde e escola. Ele estima que sua inflação seja 70% maior que o IPCA.

Imaginando um IPCA de 4,00% ao longo dos próximos anos, a inflação do Roberto será de 6,80% ao ano. Como as aplicações dele rendem 9,50% seu Ganho real será de

Ganho Real = (1+0,0950) / (1+0,0680) – 1 = 2,52% de ganho anual real.

O terceiro passo seria descontar os impostos de renda que serão pagos. Esses 9,50% que o Roberto irá receber serão reduzidos de Imposto de Renda. Caso o Roberto mantenha a aplicação até o vencimento (superior a dois anos), sua alíquota será de 15%, então na realidade ele ganhará 9,50% * (1-0,15) = 8,075%.

Então refazendo os cálculos acima com essa nova taxa que desconta os impostos o ganho real seria:

Ganho Real = (1+0,08075) / ( 1+0,06800) =

1,19% de Ganho real descontando os impostos

Poderíamos fazer cálculos de forma semelhante com o título que paga IPCA + 5,00%. E o resultado sairia próximo, talvez um pouco menor.

O quarto passo é estimar um prazo para que você se aposente e um percentual da sua renda que você irá separar mensalmente para investimentos.

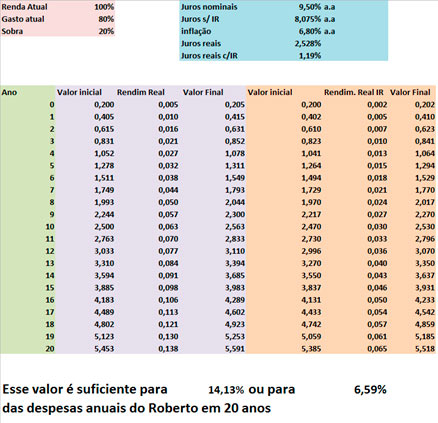

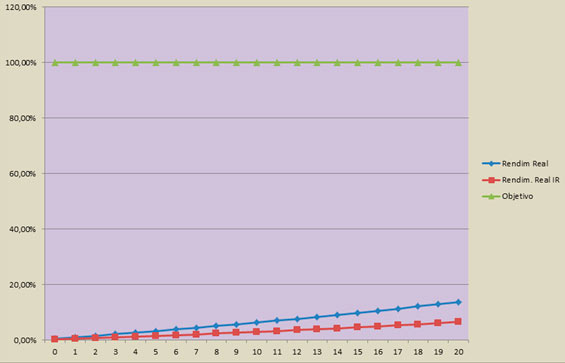

Veja o gráfico e tabela abaixo com 20% de economia na Renda atual e 20 anos de investimento que foi o que o Roberto escolheu para a vida dele.

Na primeira tabela vemos que essas baixas taxas de retorno real garantem pouco mais de 5 anos de despesas do Roberto, e quase todo o valor foi proveniente dos próprios aportes.

Considerando os juros reais apenas o valor seria suficiente para custear apenas 14% das despesas do Roberto, enquanto se diminuíssemos o imposto de Renda, o valor dos rendimentos seria suficiente para apenas 6,59%

Elaborado pelo autor

Elaborado pelo autor

Resumindo:

Conseguir boas taxas de Retorno é fundamental!!!

A Renda Fixa não conseguirá isso, como no passado!!

Se você ainda tem 20 anos como tem o Roberto, eu lhe aconselho a começar a investir na bolsa de valores. Diferente da Renda Fixa, na Bolsa de Valores você não tem garantia de quanto irá receber. Mas como vimos acima, para que ter essa “pseudo” garantia se mesmo separando 20% não poderemos parar de trabalhar mesmo após 20 anos de trabalho?

20 anos é um período suficiente para que a pessoa passe por diversos ciclos na bolsa de valores fazendo com que ela maximize o aproveitamento dos ciclos de alta. Obviamente daqui a 15 anos a pessoa precisa começar a migrar parte para a Renda Fixa se ela não se sentir confortável.

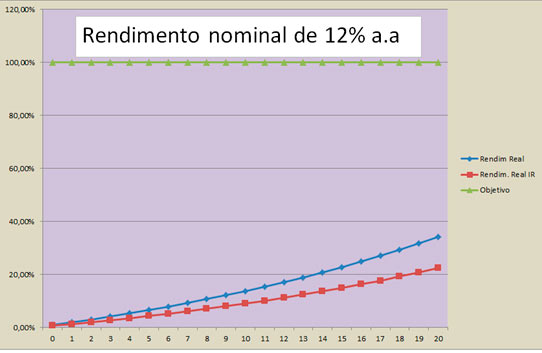

Vamos ver as mesmas simulações com taxas de 12% e 16% nominais.

Elaborado pelo autor

Com Rendimento de 12% ao ano. Roberto iria conseguir 23% dos seus gastos livres de Imposto de Renda, o que ainda seria muito pouco.

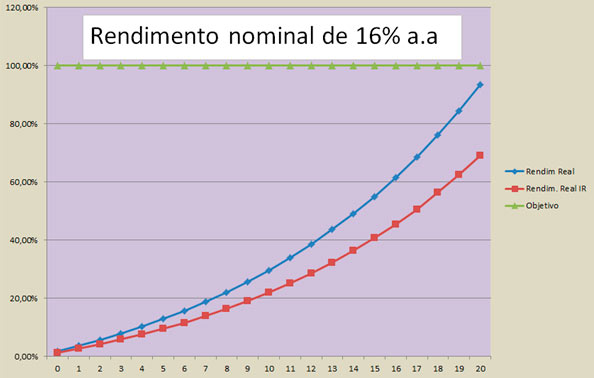

Agora vamos ver o que aconteceria com um retorno de 16%

Elaborado pelo autor

Neste momento começamos a entender como as taxas de retorno são importantes. Com um rendimento nominal de 16%, as taxas reais livres de Imposto de Renda são de 6,37%, mesmo considerando uma inflação 70% acima do IPCA. Se considerarmos que o Roberto só irá sacar no ano 21 o dinheiro e que ele ainda renderá mais um ano, a meta é atingida no ano 21. E se ainda considerarmos que até hoje o Roberto viveu com 80% do salário dele, já que ele investe 20% sempre, ele alcança essa primeira meta no ano 22, mesmo descontando os impostos.

Mas eu disse que era importante se preparar para aumento de gastos na velhice e colocar alguns supérfluos na lista. Por isso o objetivo se mantém nos 100%.

Para o Roberto conseguir mais supérfluos, ou maiores garantias, precisa ou conseguir taxas ainda maiores ou esperar mais tempo para parar de trabalhar.

Viram como Tempo é Dinheiro. O investimento do Roberto por todo esse tempo visa única e exclusivamente comprar o restante do tempo dele no padrão de conforto que ele se propôs a buscar sem precisar auferir nenhuma renda de trabalho pelo resto da vida dele. Se ele quiser trabalhar, o fará por hobby.

Se o Roberto conseguisse 17,5% ao ano de retorno ele atingiria essa meta em 20 anos mesmo excluindo o Imposto de Renda pago sobre as aplicações financeiras.

Mas é possível conseguir esse retorno na Bolsa de Valores?

Rentabilidade nominal acima de 17,5%? Lembrando que eu estou usando a inflação 70% acima do IPCA para dar mais tranquilidade ainda.

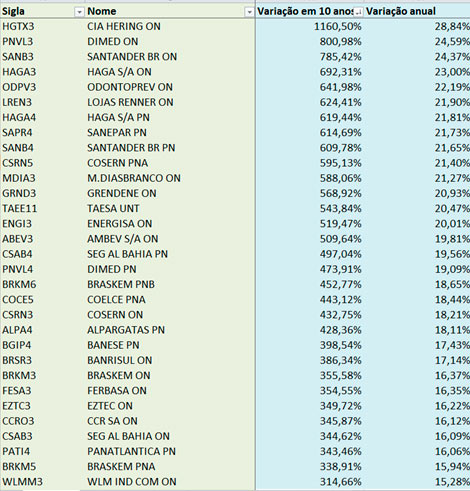

Fiz então uma planilha usando a ferramenta do GuiainvestPro para calcular quais empresas conseguiram esse retorno nos últimos 10 anos.

Obs: Em 2007, a Bolsa estava perto do topo histórico, portanto em um dos piores momentos para ser comprada. Os retornos estão acumulados com os dividendos. Em 2015 e 2016 passamos pela maior recessão econômica desde o início da série histórica do PIB em 1901. Isto é, foi o pior momento de entrada na bolsa e pegou o pior momento do país da história.

Quem é membro Gold pode comprar a ferramenta Guiainvest Pro, com desconto de R$ 185,00 por ano. Basta logar aqui e procurar o código do cupom na aba de descontos.

Elaborado pelo autor com dados do Guiainvest Pro

Como podemos ver, mesmo com todo cenário adverso, 22 ações conseguiram ultrapassar esse limite de 17,50% nominais ao ano e 29 ações passaram os 16% ao ano, que seria suficiente para o Roberto manter o padrão de vida atual.

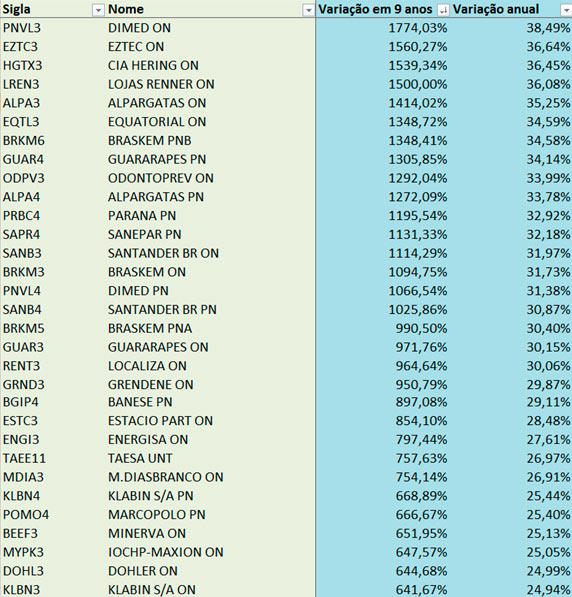

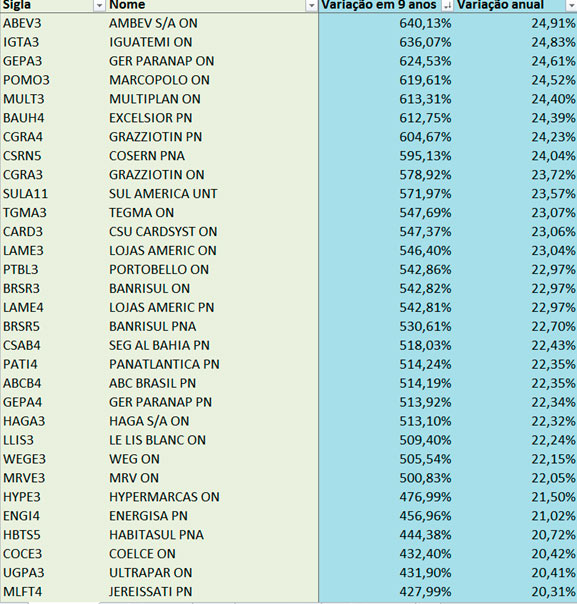

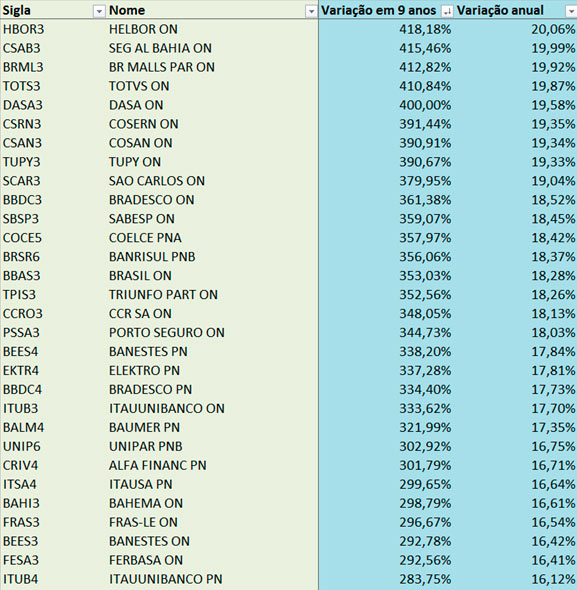

Se a pessoa tivesse um conhecimento maior de mercado e tivesse entrado na bolsa em 31/12/2008 ao invés de 31/12/2007, poderia escolher muitas opções que teriam rendido muito mais que a taxa requerida pelo Roberto. Olhe o exemplo no fim do artigo com a variação de 9 anos e vejam que tem mais de 80 ações com esses requisitos. Algumas que renderão até o dobro do que precisava.

Sabemos que esse período como teria sido fim de 2008 e início de 2009 já passou e foi o início de 2016 (21 de Janeiro de 2016, mais precisamente). Mas eu ainda acredito que estamos longe do topo da bolsa. Inclusive fiz um vídeo sobre isso no último sábado. Clique aqui.

Imagino que sabendo escolher ações com fundamentos sólidos e que geram resultados consistentes no tempo, teremos umas 40 a 50 ações no futuro que terão rendido mais que essa taxa de 17,5%. Se você alugar as ações ainda pode ganhar um pouco mais.

Por isso, há um ano eu comecei esse trabalho do Dica de Hoje, para tirar pessoas do “sedentarismo” financeiro e fazê-las começar a investir. Mas, principalmente, sabendo o que estão fazendo. Primeiramente pelo canal do Youtube, depois aqui pelo site e principalmente agora pela área de membros que é uma evolução natural do trabalho, para que possa englobar os diversos perfis de investidores.

Se você ainda não conhece a área de membros clique aqui e depois vire um Membro Gold e tenha acesso a muito mais matéria em texto e vídeo.

Abraços e Bons investimentos

Daniel Nigri CNPI

Elaborado pelo autor com dados do Guiainvest Pro

Elaborado pelo autor com dados do Guiainvest Pro

Elaborado pelo autor com dados do Guiainvest Pro