Hoje vamos sair um pouco do território nacional e falar sobre os juros americanos, algo que irá afetar o mundo todo caso ocorra um novo ciclo de alta. Vou precisar entrar em termos técnicos, por isso peço sua atenção.

O Sistema Financeiro Nacional brasileiro muito se assemelha ao sistema financeiro americano em alguns pontos. Um deles, talvez o principal, é a dinâmica da taxa de juro. No mercado interbancário, os bancos fazem empréstimos entre si para garantir o mínimo de reservas bancárias solicitadas pelo BACEN.

Ao final do dia, os bancos são obrigados a ter um percentual mínimo de todos os seus empréstimos disponíveis na conta do banco (a título de curiosidade, a conta do banco é o dígito, 237 para o Bradesco, 341 para o Itaú e 033 para o Santander, etc.). O valor do compulsório pode variar de 2% até 65% dependendo do tipo de ativo que o banco possui em carteira, no caso do depósito a vista é de 21% (atualmente). Nisso, caso o Bradesco não possua o valor mínimo requerido por lei na sua conta, ele precisa pegar emprestado com um banco que possua reservas sobrando, supondo que seja o Itaú, o empréstimo é feito entre eles com base no CDI (Certificado de Depósito Interban- cário), que é um valor um pouco abaixo da SELIC. Essa negociação ocorre todos os dias e serve como uma boa fonte de “capital de giro” para os bancos.

Supondo que o COPOM perceba que a inflação está subindo, ele tende a aumentar o juro, pois isso fará com que os bancos paguem mais caro no empréstimo interbancário. Dessa forma, o banco pensa duas vezes antes de emprestar dinheiro, seja para um financiamento imobiliário, consignado, financiamento de veículo, etc. Isso reduz a circulação de dinheiro, o que leva a uma redução da inflação (é mais complexo que isso, mas para fins didáticos vamos assumir que a inflação é causada apenas pela maior quantidade de dinheiro em circulação no país).

Até aqui temos o seguinte fluxo:

Inflação alta (muito dinheiro na praça) -> BACEN aumenta o juro -> Bancos reduzem a criação de dinheiro, logo possuem menor necessidade de garantias em relação aos seus ativos sob custódia.

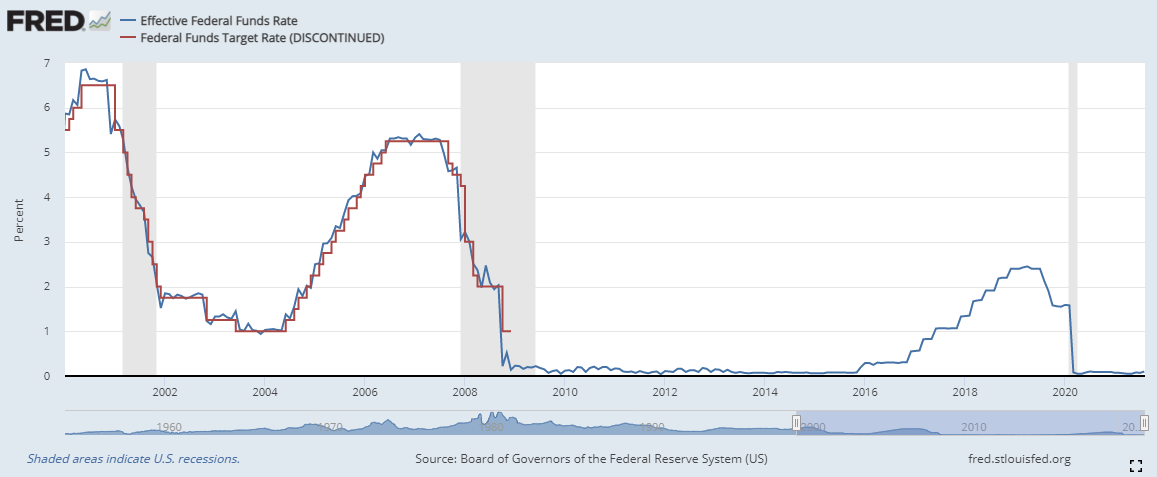

Nos EUA não é diferente, lá existe a Effective Federal Funds Rate, que é equivalente ao CDI no Brasil, e ela possui um comportamento similar à mesma dinâmica supracitada.

Fonte: Effective Federal Funds Rate (DFF) | FRED | St. Louis Fed (stlouisfed.org)

Aqui você pode ver que a taxa chegou a 2,40% a.a. e agora está em 0,10% a.a. (sim, você não leu errado, a renda fixa americana paga 0,10% a.a.).

Esse sistema perdurou até 2008, e vamos chamá-lo de “Sistema de Reserva Escassas”. É o sistema em que os bancos precisam ter reservas para poderem dar o mínimo de garantia aos clientes e/ou ao sistema financeiro do país. Como há poucas reservas (pouco dinheiro real e não só crédito), o banco precisa dar alguma garantia de que consegue honrar os compromissos de curto prazo dos seus clientes. Porém, após a crise do SUBPRIME, o FED (Federal Reserve, equivalente ao COPOM) precisou mudar esse sistema porque o sistema financeiro americano – e do mundo todo, iria quebrar caso nada fosse feito.

Veja, abaixo, o nível de depósitos que os bancos possuem com o FED atualmente – cerca de 4 trilhões de dólares.

Fonte: FRED | St. Louis Fed (stlouisfed.org)

Por que isso aconteceu?

Em 2008, quando o mundo se viu em uma situação muito difícil em relação ao sistema financeiro global, o FED passou a dar muita liquidez ao sistema.

Como ele fez isso? De algumas formas, uma delas foi através da redução do depósito compulsório:

Fonte: FRED | St. Louis Fed (stlouisfed.org)

Agora veja, no quadro abaixo, o nível de excesso de depósitos das instituições.

Fonte: FRED | St. Louis Fed (stlouisfed.org)

Dois pontos de atenção: veja que o gráfico apresenta a palavra DISCONTINUED (descontinuado) e o valor atual do compulsório em 0%, ou seja, o FED abandonou esse indicador e deixou o compulsório a 0%. Não há mais compulsório mínimo para os depósitos de instituições nos EUA. Em contrapartida os bancos possuem muito excesso de reservas.

Observe também que os empréstimos interbancários caíram muito e desde 2015 o FED também descontinuou esse indicador.

Fonte: FRED | St. Louis Fed (stlouisfed.org)

E, por último, veja que a Federal Funds Target Rate também foi descontinuada em 2008.

Fonte: Effective Federal Funds Rate (DFF) | FRED | St. Louis Fed (stlouisfed.org)

O FED disse: “Não vou mais colocar uma meta fixa, vou utilizar uma banda (range) de meta”.

Para então influenciar a taxa de juros, o FED compra títulos e coloca em seu balanço (POMO – Permanent Open Market Operations) ou compra títulos e cria o compromisso de vender os títulos no futuro (REPO – Revers Operations Aggrement).

Veja, abaixo, o nível dessas operações que se encontram no balanço do FED.

Fonte: FRED | St. Louis Fed (stlouisfed.org)

De 2008 em 1 trilhão de dólares para quase 8 trilhões de dólares atualmente. O FED vem injetando muita liquidez no mercado recomprando títulos e influenciando as taxas de curto prazo para que ela fique dentro do range que ele entende como certo (0,0% a.a. ~ 0,25% a.a. atualmente).

Também existe a REPO (Reverse Repurchase Agreements Operations), algo próximo às compromissadas aqui no Brasil. O FED oferece dinheiro para os bancos em troca dos seus títulos com a promessa de revender no futuro, logo os preços dos títulos sobem, pois existe uma pressão compradora para esses títulos e, invariavelmente, as suas taxas de juro caem devido ao preço do título e suas taxas serem inversamente proporcionais.

Fonte: FRED | St. Louis Fed (stlouisfed.org)

Lembre-se: quanto maior o valor de um título menor é a taxa de juro que ele paga.

Até aqui temos as seguintes informações:

- O depósito compulsório está em 0%

- A federal funds rate target foi descontinuada

- O FED usa as REPOs para dar liquidez de curto prazo às instituições

- O FED usa as POMOs para dar liquidez no longo prazo às instituições.

Entenda que isso não necessariamente seja um problema. Porém, bem como na medicina, o mesmo remédio que pode salvar a sua vida também pode te matar, o que diferencia a salvação da sua condenação é a dose.

Nossos relatórios são completo e temos varias opções para adequado ao perfil dos nossos assinantes.

Quer ter acesso algum dos nossos planos?