A ideia de que “com R$ 1 milhão dá para viver de renda” se espalhou porque ela é simples, intuitiva e confortável. Basta aplicar um percentual mensal aparentemente razoável e pronto: a liberdade financeira estaria resolvida. No exemplo que originou este artigo, a conta era direta: R$ 2 milhões rendendo 1% ao mês geram R$ 20 mil mensais. O problema não está na matemática imediata. Está no horizonte de tempo ignorado por essa conta.

Planejamento financeiro não é uma discussão mensal, nem anual. É uma discussão intertemporal, que precisa funcionar ao longo de décadas. Quando esse horizonte é ampliado, fica claro que o erro central da maioria das pessoas não é escolher o investimento errado, mas interpretar mal o que a renda nominal realmente significa.

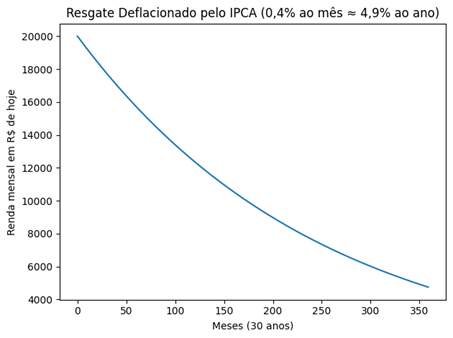

Na simulação apresentada no vídeo, parte-se de um patrimônio inicial de R$ 2.000.000, com uma renda mensal bruta de 1%, resultando em R$ 20.000 por mês, e um saque de 100% dessa renda. Esse modelo parece conservador à primeira vista porque o patrimônio nominal permanece intacto. No entanto, ele ignora um fator inescapável: inflação média de 0,4% ao mês, equivalente a aproximadamente 4,9% ao ano.

O efeito da inflação não é perceptível no curto prazo. Nos primeiros anos, a renda entra regularmente e o padrão de vida parece estável. Essa fase inicial cria uma falsa sensação de segurança, porque o cérebro humano tende a projetar o presente como se ele fosse permanente. Porém, quando o horizonte é estendido para 30 anos (três décadas), o impacto cumulativo se torna evidente. Ao final desse período, os R$ 20.000 mensais passam a ter o poder de compra equivalente a cerca de R$ 4.700 de hoje. A renda continua existindo, mas perdeu mais de 75% de sua capacidade real de sustentar a vida.

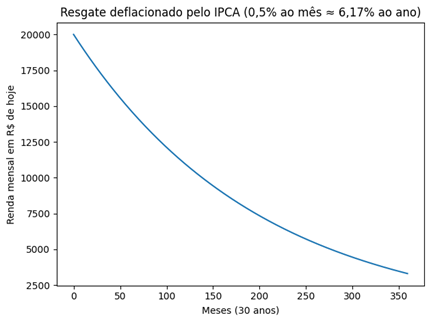

Esse resultado não depende de crises extremas, hiperinflação ou eventos improváveis. Ele surge apenas da ação contínua da inflação ao longo do tempo. Em um cenário com inflação média um pouco mais elevada, próxima de 0,5% ao mês (6,17% ao ano), o processo de erosão se acelera: em cerca de cinco anos, o poder de compra já cai para algo próximo de R$ 15.000; em aproximadamente uma década, para algo em torno de R$ 10.000; e ao final de três décadas, para algo próximo de R$ 3.300.

Esse tipo de planejamento falha não por falta de informação, mas por um erro cognitivo bem documentado na economia comportamental: a ilusão nominal. As pessoas tendem a avaliar sua renda e seu patrimônio em termos nominais, não reais. Em outras palavras, enxergam o número que entra na conta, mas não ajustam mentalmente esse valor pela perda de poder de compra ao longo do tempo.

A ilusão nominal faz com que R$ 20.000 hoje e R$ 20.000 daqui a 20 ou 30 anos pareçam equivalentes, quando, na prática, representam padrões de vida completamente distintos. Esse viés é reforçado por plataformas de investimento que destacam rendimentos mensais em valores absolutos, sem qualquer ajuste inflacionário. O investidor vê “R$ 20 mil de renda” e associa isso automaticamente a conforto e estabilidade, ignorando que seu custo de vida também cresce e geralmente cresce mais rápido do que ele imagina.

Outro erro cognitivo associado é a miopia temporal: a tendência de dar peso excessivo ao presente e subestimar efeitos cumulativos de longo prazo. É por isso que o plano parece funcionar nos primeiros anos e falha quando já é tarde para corrigir. A inflação não destrói o patrimônio de forma abrupta; ela o corrói lentamente, enquanto o investidor acredita estar seguro.

Quando alguém consome 100% da renda gerada pelo patrimônio, sem reinvestimento, o que está fazendo, na prática, é antecipar consumo. Mesmo que o valor sacado seja sempre o mesmo nominalmente, o investidor está transferindo poder de compra do futuro para o presente. O resultado é previsível: décadas depois, o padrão de vida cai drasticamente, e a única alternativa passa a ser consumir o próprio patrimônio.

É nesse momento que o risco deixa de ser financeiro e se torna demográfico. O problema não é mais “quanto rende”, mas “quanto tempo eu vou viver”. Esse é o ponto em que muitos planos de aposentadoria fracassam, não por investimentos ruins, mas por uma estrutura de saque mal dimensionada.

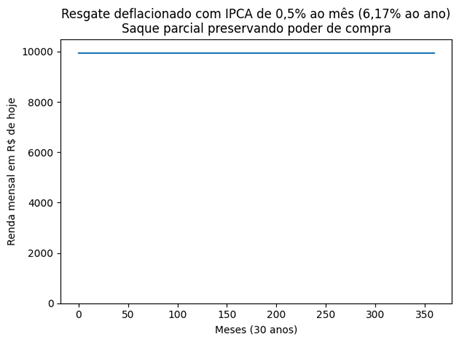

Para mostrar que o problema não é inevitável, a simulação é refeita com uma única alteração: o percentual sacado. O patrimônio inicial permanece em R$ 2 milhões, a renda bruta continua em 1% ao mês, mas o consumo cai para 50% dessa renda, algo próximo de 0,5% ao mês. O restante é reinvestido, funcionando como um amortecedor contra a inflação.

O efeito dessa mudança é significativo. O saque inicial cai para cerca de R$ 10.000 mensais, exigindo mais disciplina no início, mas alterando completamente a trajetória de longo prazo. Ao longo de três décadas, o valor nominal do saque cresce, alcançando algo próximo de R$ 59.000 mensais, que, ajustado pela inflação, equivale a cerca de R$ 9.900 de hoje. O objetivo não é enriquecer com o saque, mas manter o padrão de vida real ao longo do tempo.

A principal lição dessa análise é simples, mas frequentemente ignorada: renda nominal não é renda real, e viver de renda não significa extrair o máximo possível agora. Significa estruturar retiradas compatíveis com inflação, longevidade e incerteza econômica. Quem ignora essa realidade pode até viver bem por alguns anos. Quem a compreende aumenta muito as chances de viver bem ao longo das décadas.

A conta não é popular porque ela é desconfortável. Mas é exatamente essa conta que separa quem realmente planejou a liberdade financeira de quem apenas a antecipou.

Grande abraço,

João Pedro Mello

*ATENÇÃO | GRUPO VIP RENDA TOTAL*

*ATENÇÃO | GRUPO VIP RENDA TOTAL*  Se você quer aprender a gerar *renda recorrente com dividendos* , usando carteiras estruturadas, estratégia clara e acompanhamento profissional, essa é a sua chance.

Se você quer aprender a gerar *renda recorrente com dividendos* , usando carteiras estruturadas, estratégia clara e acompanhamento profissional, essa é a sua chance. *O acesso à oferta será exclusivo para quem estiver no Grupo VIP.*

*O acesso à oferta será exclusivo para quem estiver no Grupo VIP.* Vagas limitadas | Tempo limitado

Vagas limitadas | Tempo limitado Conteúdos, avisos e condições especiais só no grupo *Entre agora no Grupo VIP do Renda Total* e garanta acesso à melhor condição do ano.

Conteúdos, avisos e condições especiais só no grupo *Entre agora no Grupo VIP do Renda Total* e garanta acesso à melhor condição do ano.