Se você já ouviu falar da famosa “regra dos 4%”, provavelmente imagina que ela seja uma verdade universal. Essa regra, nascida do Trinity Study (Cooley et al., 1998), sugere que um aposentado pode sacar 4% do patrimônio por ano, corrigidos pela inflação, sem correr grandes riscos de ficar sem dinheiro por 25 a 30 anos.

O problema é que a regra nasceu nos EUA, num dos mercados acionários mais estáveis e consistentes do planeta. Importar isso para o Brasil, sem adaptação, é perigoso. E foi justamente essa a proposta de Lucas Oliveira Pereira e Marcelo Perlin no artigo Qual é a taxa de retirada sustentável para o Brasil? publicado na Brazilian Review of Finance (2023).

Eles fizeram uma adaptação do modelo de Trinity para a nossa realidade, usando dados de renda fixa, renda variável e inflação brasileiras. O resultado? A taxa sustentável no Brasil não é 4% — é 5%. Mas só se a sua carteira for majoritariamente de renda fixa.

O estudo começa lembrando do óbvio que muita gente ignora: o sistema previdenciário brasileiro é insustentável.

- A razão de contribuintes/beneficiários caiu de 1,7 em 1999 para 1,37 em 2022, e deve chegar a 1:1 até 2030.

- Isso significa que cada trabalhador ativo sustentará um aposentado, o que torna o sistema deficitário e dependente de mais impostos.

Conclusão: se você não montar seu próprio portfólio para a aposentadoria, vai depender de um INSS cada vez mais frágil.

Para calcular a taxa sustentável de retirada, os autores precisaram superar um problema: o Brasil não tem dados históricos longos como os EUA.

A solução foi usar modelos estocásticos DCC-GARCH, que simulam séries temporais com base em correlações dinâmicas de volatilidade entre ativos. Os ativos utilizados foram:

- Renda fixa: IMA-S (Selic) e IMA-B (IPCA+);

- Renda variável Brasil: Ibovespa;

- Renda variável exterior: S&P500 em reais;

- Inflação:

Foram simulados 5.000 cenários, com retiradas mensais ajustadas pela inflação, em horizontes de 10, 15, 20, 25 e 30 anos.

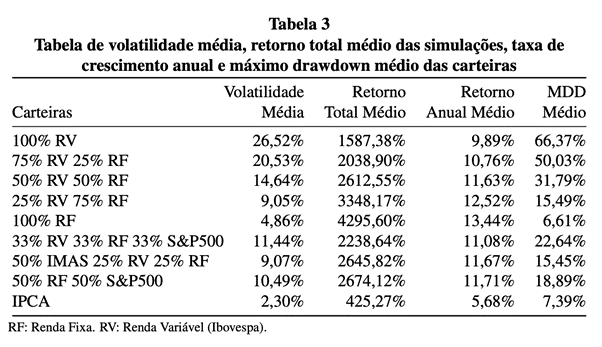

O contra-intuitivo aparece já no primeiro achado: no Brasil, a renda fixa é mais rentável e menos volátil do que as ações e até do que o S&P500 em reais. Veja alguns pontos-chave:

- Carteira 100% renda fixa → suporta retiradas de até 10% ao ano por 10 anos e 5% ao ano por até 30 anos, com 100% de sucesso.

- Carteira 50% renda fixa + 50% Ibovespa → só suporta 1% ao ano por 30 anos.

- Carteira 50% renda fixa + 50% S&P500 em reais → melhora um pouco, mas ainda fica limitada a 2%–3% em horizontes longos.

- Carteira 100% ações Brasil → fracassa rapidamente em horizontes longos, com taxas de retirada bem abaixo da regra dos 4%.

Em outras palavras: enquanto nos EUA é preciso incluir ações para dar fôlego às retiradas, no Brasil é justamente o contrário: ações derrubam a taxa sustentável.

A regra brasileira: 5%

O estudo conclui que, para quem vive de retiradas no Brasil, a regra não é dos 4%.

É a regra dos 5%, desde que a carteira seja fortemente concentrada em renda fixa.

Esse resultado não é por acaso: o Brasil tem uma anomalia histórica chamada prêmio de risco positivo da renda fixa. Em outras palavras, nossos títulos públicos sempre pagaram muito acima da inflação, algo raro em países desenvolvidos.

Enquanto nos EUA você precisa do risco das ações para ter retornos reais decentes, no Brasil a renda fixa já entregou rentabilidade superior com volatilidade muito menor.

Esse achado muda a forma como planejamos aposentadoria no Brasil:

- Diversificação internacional continua importante, mas não é ela que sustenta as retiradas.

- Ações brasileiras são péssimas para esse objetivo: sua alta volatilidade prejudica o portfólio quando o investidor começa a sacar.

- Renda fixa local é a espinha dorsal de uma carteira de aposentadoria no Brasil.

Mas atenção: essa vantagem pode diminuir com o tempo. Se o Brasil convergir para padrões internacionais de juros baixos, as regras podem mudar. Nesse cenário, a diversificação global e a exposição a ações voltam a ser cruciais.

Os autores também testaram a ideia de ajustar a taxa de saque conforme o mercado:

- Se a carteira cai no início da aposentadoria (bear market), reduzir o saque em 50% ajuda a preservar o patrimônio.

- Isso melhora a taxa de sucesso, mas exige disciplina do investidor.

Nos EUA, a regra dos 4% nasceu porque ações eram necessárias para garantir uma aposentadoria longa. No Brasil, ações são o problema, não a solução.

Aqui, o investidor que quiser viver de renda pode, paradoxalmente, ser mais conservador e mesmo assim sacar mais: 5% ao ano, desde que esteja ancorado na renda fixa.

Isso quebra um mito central da cultura financeira: a ideia de que “renda variável sempre vence no longo prazo”. Pelo menos no Brasil, até agora, a história mostrou o contrário.

Na Carteira Plena, a disciplina vem antes da empolgação.

- Não existe ativo milagroso.

- Existe alocação inteligente.

- O impacto real da sua decisão está no peso que você dá, não no hype que o mercado cria.

Da próxima vez que ouvir que o RENDA+ 2065 subiu 200%, faça a pergunta que importa: “Subiu 200% de quê? Do meu patrimônio ou de um pedacinho irrelevante dele?”

Essa reflexão é o que separa quem cai em modinhas de quem constrói patrimônio de verdade.

Conhece a Carteira Plena?

Da uma olhada na pagina em baixo

https://go.hotmart.com/L55224812Y?ap=bdea

Até mais,

Karol Weber.