Se você acompanha o mercado americano, já deve ter ouvido que ações value, aquelas com preços baixos em relação ao valor contábil, tendem a entregar retornos melhores do que as growth, as “queridinhas” do crescimento. Essa ideia, conhecida como “value premium”, virou quase um dogma nos Estados Unidos.

Mas um estudo da Universidade Federal da Paraíba, publicado na Revista de Gestão (2019), mostrou que no Brasil o jogo é diferente. Aqui, as empresas growth não apenas crescem mais: elas também são mais lucrativas e aumentam seus dividendos em ritmo superior às “value”.

Vamos entender porquê e o que isso muda na hora de escolher ações.

Os pesquisadores Lucas Nogueira Cabral de Vasconcelos e Orleans Silva Martins analisaram 207 empresas brasileiras (excluindo bancos e holdings) entre 1997 e 2017, com base em dados da Thomson Reuters Eikon e inflação do IBGE (IPCA).

Eles dividiram as ações em grupos, conforme o índice Book-to-Market (B/M), isto é, o valor contábil dividido pelo valor de mercado:

- Value stocks: B/M alto — empresas baratas em relação ao patrimônio.

- Growth stocks: B/M baixo — empresas caras, mas com expectativa de crescimento.

Depois, os autores mediram três indicadores de criação de valor ao acionista:

- ROE (Return on Equity) – rentabilidade sobre o patrimônio líquido.

- ΔROE – variação anual dessa rentabilidade.

- Crescimento dos dividendos (GDPS) – quanto as empresas aumentam o pagamento de dividendos por ação ao longo do tempo.

Esses dados foram avaliados de duas formas:

- Equally Weighted (peso igual) — cada empresa vale o mesmo peso na média;

- Value Weighted (peso pelo tamanho de mercado) — as maiores empresas têm mais peso.

1. As empresas de crescimento foram mais lucrativas

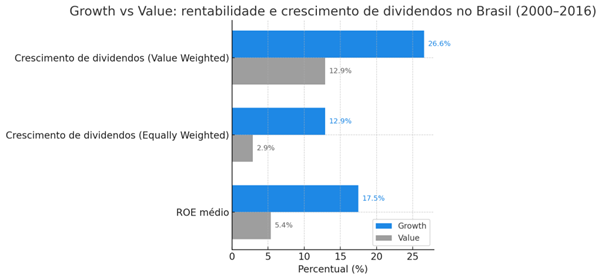

Em média, as growth stocks apresentaram ROE 17,5%, contra 5,4% nas value stocks (quando todas as empresas têm o mesmo peso). Quando ponderadas pelo tamanho, a diferença aumentou: 29,7% contra 10,8%.

Ou seja: as empresas de crescimento no Brasil são mais rentáveis, especialmente as grandes. Isso contraria o padrão americano, onde empresas value costumam gerar retornos maiores justamente porque são mais arriscadas.

2. A rentabilidade foi estável ao longo dos anos

A variação anual de ROE (ΔROE) foi próxima de zero, mostrando que a lucratividade tende a se manter estável tanto em empresas de valor quanto de crescimento. Em outras palavras, não há grandes saltos ou quedas de rentabilidade ano a ano, o que reforça a ideia de que o mercado brasileiro tem pouca reversão de lucros no tempo.

3. Os dividendos das “growth” cresceram mais

Aqui está o ponto mais surpreendente: Enquanto nos EUA as empresas de crescimento quase não pagam dividendos (porque reinvestem tudo), no Brasil elas pagam e aumentam mais dividendos do que as “baratas”.

No estudo, o crescimento médio dos dividendos foi:

- Equally Weighted: 12,9% (growth) vs 2,9% (value)

- Value Weighted: 26,6% (growth) vs 12,9% (value)

Isso significa que, ao contrário do que muitos acreditam, as ações de crescimento no Brasil não apenas crescem, como também distribuem caixa.

O próprio estudo propõe três explicações que fazem muito sentido para quem acompanha a economia brasileira:

1. Obrigatoriedade legal de dividendos

No Brasil, a Lei das S.A. (Lei 6.404/1976) obriga a empresa a distribuir pelo menos 25% do lucro líquido como dividendos, salvo disposição contrária no estatuto. Ou seja, até empresas em expansão são forçadas a dividir os lucros com os acionistas. Nos EUA, isso não existe, as companhias podem reter todo o lucro para reinvestir.

2. Custo de capital e risco elevados

O mercado brasileiro é muito mais volátil e com proteção menor ao acionista. Diante disso, os investidores preferem receber dividendos hoje a confiar que o dinheiro será bem reinvestido. Essa pressão de curto prazo faz até empresas “crescentes” manterem uma política de distribuição generosa.

3. Crédito subsidiado às grandes empresas

Durante boa parte do período estudado (2000–2016), grandes empresas brasileiras tiveram acesso a crédito barato, via BNDES e linhas oficiais. Com isso, puderam crescer sem precisar reter tanto lucro, o que facilitou o pagamento de dividendos mesmo em fase de expansão.

Por que isso importa pro investidor?

- Nem toda “empresa de valor” é necessariamente uma boa oportunidade. A tese clássica de comprar o que está barato pode não funcionar num mercado emergente como o nosso, onde o risco é estruturalmente alto e a governança ainda é frágil.

No Brasil, barato pode continuar barato por muito tempo. - Empresas de crescimento podem ser mais sólidas do que parecem. O estudo mostra que, aqui, growth não significa “aposta especulativa”, mas sim empresas grandes, rentáveis e com bom histórico de dividendos, casos típicos de Ambev, Weg ou Itaúsa em determinados períodos.

- Os modelos americanos de valuation nem sempre se aplicam diretamente. Se no mercado americano o value premium reflete eficiência e previsibilidade, no Brasil o risco-país, o custo de capital e as distorções tributárias mudam completamente a equação. A mesma métrica (B/M) pode representar realidades distintas.

- O investidor brasileiro deve olhar além dos múltiplos. Avaliar apenas preço/lucro ou preço/valor contábil não basta. É preciso entender o ciclo de vida da empresa, estrutura de capital, governança e capacidade de gerar caixa recorrente.

Imagine duas empresas:

- Alpha S.A. – cresce rápido, tem baixo B/M, lucro alto e paga dividendos crescentes;

- Beta S.A. – barata no preço/patrimônio, mas cresce pouco e distribui menos dividendos.

Nos EUA, os estudos históricos diriam que Beta tende a render mais no longo prazo, porque o mercado paga um prêmio por assumir risco. No Brasil, segundo Vasconcelos e Martins, ocorre o inverso: Alpha gera mais valor ao acionista, com lucros e dividendos maiores, mesmo custando mais caro.

Criação de valor não é apenas comprar barato e vender caro. É, acima de tudo, investir em empresas que conseguem gerar lucro de forma sustentável e remunerar o acionista com eficiência.

O estudo reforça que, num mercado como o brasileiro pequeno, concentrado, volátil e com altos juros reais, a rentabilidade e a consistência operacional pesam mais do que a simples “barateza” do papel. O “valor” real, portanto, não está no múltiplo, mas na capacidade de entregar retorno ao acionista.

Resumão

O mito de que ações de valor sempre batem ações de crescimento cai por terra quando olhamos para o Brasil. Aqui, as empresas de crescimento foram as verdadeiras criadoras de valor: mais rentáveis, com maior expansão de dividendos e estabilidade nos resultados.

Isso não significa que toda empresa growth é um bom investimento, mas indica que o investidor brasileiro precisa repensar seus filtros. O que é “caro” pode estar justamente carregando o valor e o que é “barato” pode continuar assim por um bom motivo.

Referência: Vasconcelos, L. N. C. de, & Martins, O. S. (2019). Value and growth stocks and shareholder value creation in Brazil. Revista de Gestão, 26(3), 293–312. Emerald Publishing. DOI: 10.1108/REGE-12-2018-0127

Grande abraço,

João Pedro Mello

Terceira Semana da Black Dica de Hoje

*Inscrições abertas para o Dica Internacional!*

*Inscrições abertas para o Dica Internacional!*  O mundo está mudando e você não pode ficar de fora! Em 2024, a economia global enfrenta desafios sem precedentes – inflação persistente, tensões geopolíticas e desaceleração econômica. Isso significa que proteger e diversificar seu patrimônio nunca foi tão crucial.

O mundo está mudando e você não pode ficar de fora! Em 2024, a economia global enfrenta desafios sem precedentes – inflação persistente, tensões geopolíticas e desaceleração econômica. Isso significa que proteger e diversificar seu patrimônio nunca foi tão crucial.

_São 7 tipos de carteiras desenvolvidas com objetivos estratégicos._

_São 7 tipos de carteiras desenvolvidas com objetivos estratégicos._ Carteira de DividendosGraham InternacionalGreenblattREITSmall CapsStocks2 carteiras de ETFs: ETFs Americana e ETFs Irlandesa

Carteira de DividendosGraham InternacionalGreenblattREITSmall CapsStocks2 carteiras de ETFs: ETFs Americana e ETFs Irlandesa *Performance das carteiras* *Análises e Relatórios Semanais* *DólarFlix* *Monitorias mensais* *Radar de REITS*

*Performance das carteiras* *Análises e Relatórios Semanais* *DólarFlix* *Monitorias mensais* *Radar de REITS* *Curso de Investimento Internacional* – Um guia prático, preparando você para navegar com sucesso pelo mundo dos investimentos internacionais*Grupo Exclusivo no Telegram* – Acesso a uma comunidade de investidores e analistas para troca de experiências, dúvidas e insights sobre investimentos internacionais

*Curso de Investimento Internacional* – Um guia prático, preparando você para navegar com sucesso pelo mundo dos investimentos internacionais*Grupo Exclusivo no Telegram* – Acesso a uma comunidade de investidores e analistas para troca de experiências, dúvidas e insights sobre investimentos internacionaisLink: https://go.hotmart.com/Y75808829P?ap=6a43

Acelerando seus resultados com SMALL CAPS: PAGUE 2 E LEVE MAIS 1 ANO GRÁTIS. *

Acelerando seus resultados com SMALL CAPS: PAGUE 2 E LEVE MAIS 1 ANO GRÁTIS. * Quer garantir seu futuro financeiro e aproveitar as melhores oportunidades com Small Caps? Não espere!Com alto potencial de ganho e valorização, as Small Caps são importantes para ter em sua carteira.

Quer garantir seu futuro financeiro e aproveitar as melhores oportunidades com Small Caps? Não espere!Com alto potencial de ganho e valorização, as Small Caps são importantes para ter em sua carteira. Toque no link e acelere seus resultados com Small Caps. Essa é sua chance de garantir 1 ano grátis:

Toque no link e acelere seus resultados com Small Caps. Essa é sua chance de garantir 1 ano grátis: