Comprar ou alugar um imóvel parece uma daquelas decisões óbvias da vida adulta. Durante décadas repetiu-se a ideia de que pagar aluguel seria dinheiro jogado fora, enquanto pagar um financiamento significaria construir patrimônio. A frase parece intuitiva e confortável, mas ela ignora um detalhe central da análise financeira. Quando alguém compra um imóvel, não está apenas pagando por moradia, está também imobilizando uma grande quantidade de capital que poderia estar sendo investido em outros ativos. Quando alguém aluga, por outro lado, a diferença entre o custo do aluguel e o custo total de aquisição do imóvel pode continuar trabalhando em investimentos ao longo do tempo. Essa diferença aparentemente simples muda completamente a forma de analisar a decisão.

Um estudo econômico buscou analisar essa questão de maneira menos intuitiva e mais quantitativa. Em vez de assumir premissas fixas ou usar exemplos isolados, os autores construíram um modelo de simulação capaz de comparar financeiramente as duas escolhas considerando diferentes cenários econômicos possíveis. A proposta foi observar o que aconteceria ao longo do tempo quando variáveis fundamentais da economia mudassem de forma realista, incluindo taxa de juros, inflação, valorização dos imóveis, crescimento dos aluguéis e retorno de investimentos financeiros alternativos. Como ninguém consegue prever com precisão o comportamento dessas variáveis ao longo de décadas, os autores decidiram testar milhares de futuros possíveis.

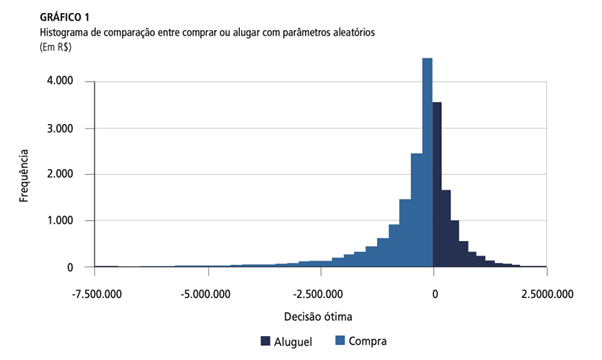

Para isso, o modelo realizou 20.000 simulações diferentes, cada uma combinando valores distintos para essas variáveis. Em algumas simulações os imóveis valorizavam mais, em outras valorizavam menos. Em alguns cenários os juros eram mais altos, em outros mais baixos. Em alguns casos os investimentos financeiros rendiam mais, em outros menos. Cada combinação representava um futuro possível da economia e permitia observar qual decisão geraria maior resultado financeiro ao longo do tempo.

O resultado talvez seja menos definitivo do que muita gente imagina. Entre as 20 mil simulações realizadas, financiar e comprar o imóvel foi a melhor decisão em aproximadamente dois terços dos cenários, enquanto morar de aluguel foi superior em quase 40% das situações. Em outras palavras, comprar tende a vencer na maioria dos casos, mas o aluguel também ganha em uma parcela muito relevante dos cenários. Isso mostra que não existe uma resposta universal e que pequenas mudanças nas condições econômicas podem alterar completamente o resultado da conta.

O estudo também mostra que o tempo é um fator decisivo nessa comparação. Em um dos cenários analisados, considerando um financiamento imobiliário de 20 anos, o financiamento só passou a ser financeiramente mais vantajoso a partir do mês 165 do contrato. Isso significa que durante quase 13 anos e 9 meses o aluguel ainda era a alternativa financeiramente superior. Apenas depois desse período o patrimônio acumulado pelo proprietário ultrapassava o resultado obtido por quem permaneceu alugando e investindo a diferença.

Essa dinâmica acontece porque nos primeiros anos de um financiamento grande parte da parcela é composta por juros, enquanto a amortização do principal ocorre de forma mais lenta. Ao mesmo tempo, existem custos adicionais associados à compra do imóvel, como impostos, taxas, escritura e despesas de transação. Esses custos iniciais fazem com que a compra leve bastante tempo para começar a compensar financeiramente.

Outro ponto relevante apresentado no estudo é o peso da moradia no orçamento das famílias. Dados citados na análise indicam que o custo da habitação frequentemente ultrapassa 30% da renda familiar no Brasil. Isso mostra que a decisão entre comprar ou alugar não é apenas uma questão patrimonial, mas também uma escolha que afeta profundamente o orçamento doméstico ao longo de décadas.

Além disso, o mercado imobiliário depende de uma série de fatores macroeconômicos que variam ao longo do tempo. A valorização dos imóveis depende do crescimento das cidades, da oferta de novos empreendimentos, das condições de crédito e da renda das famílias. O custo do aluguel depende da demanda por moradia, da disponibilidade de imóveis e da dinâmica do mercado de trabalho nas regiões urbanas. Ao mesmo tempo, a rentabilidade dos investimentos financeiros depende da trajetória da inflação e das taxas de juros. Como todas essas variáveis evoluem de forma incerta ao longo de décadas, qualquer decisão de longo prazo entre comprar ou alugar inevitavelmente envolve uma grande dose de imprevisibilidade.

Talvez por isso a conclusão mais honesta do estudo seja justamente a menos categórica. Comprar tende a ser financeiramente melhor em muitos cenários, especialmente quando o horizonte de tempo é longo. Mas alugar também pode gerar resultados superiores em uma parcela relevante das situações, principalmente quando os investimentos financeiros oferecem retornos elevados ou quando a valorização dos imóveis é menor do que o esperado.

No fim das contas, mais importante do que repetir slogans sobre dinheiro jogado fora ou patrimônio garantido é entender que a decisão envolve três elementos fundamentais que raramente aparecem nas discussões populares sobre o tema: prazo, custo de oportunidade e incerteza econômica. Quando esses três fatores entram na conta, a pergunta comprar ou alugar deixa de ter uma resposta simples.

Referência

Furtado, B. A. Comprar ou alugar: há uma melhor escolha? Radar, n. 63, Instituto de Pesquisa Econômica Aplicada (Ipea), 2020.

Grande abraço,

João Pedro Mello