Fala Pessoal!

Essa semana foi intensa e muito reflexiva por aqui. Recentemente, me peguei em discussões profundas com três clientes diferentes, todos com a mesma dúvida latente: a possibilidade de financiar um imóvel.

Seja para moradia ou investimento, o “tijolo” sempre teve uma aura quase sagrada no Brasil. E eu concordo: considero o imóvel um porto seguro e acredito que ele deveria, sim, compor um portfólio de investimentos pensando na diversificação. Mas, como engenheira e planejadora, meu papel é ser a “advogada do diabo” – ou melhor, a advogada da matemática.

Não estou aqui para dar nenhuma receita mágica. Aliás, quem trouxer uma receita mágica para compra de imóveis, provavelmente está te enganando. Muitas variáveis precisam ser consideradas, inclusive o custo de oportunidade do dinheiro, que muitas vezes é ignorado. O que você está deixando de ganhar ao imobilizar capital ou ao assumir uma dívida de 30 anos?

Para ajudar meus clientes a tomarem decisões conscientes, mergulhei em uma análise histórica profunda das taxas de juros no Brasil, de 1994 até agora, 2026. Decidi compartilhar essa cronologia com vocês porque, no mercado financeiro, quem não conhece o passado está condenado a fazer maus negócios no presente.

1994: O Ano Zero e o “Monstro” da TR

Muitos de vocês talvez não se lembrem, mas o financiamento habitacional no Brasil já foi um jogo de sobrevivência. Com o Plano Real, vencemos a hiperinflação, mas herdamos juros estratosféricos. O grande vilão dessa época tinha nome: Taxa Referencial (TR).

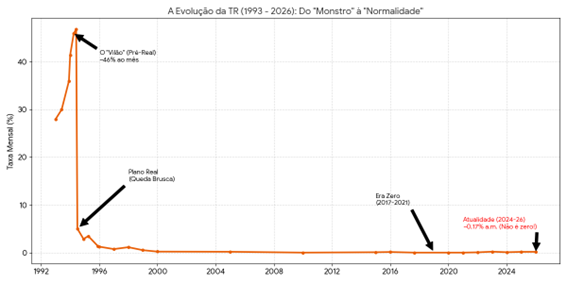

Para quem acha que a TR sempre foi esse número pequeno que vemos hoje, trago o primeiro gráfico da nossa análise.

Fonte: Bacen (1993 a 20026)

O que este gráfico nos ensina: Olhem para o início da curva. Em 1994, chegamos a ter uma TR de quase 46% em um único mês. Isso gerava o “anatocismo estrutural”: você pagava a parcela, mas a correção da dívida era tão violenta que o saldo devedor aumentava. Era a “corrida dos ratos”. Esse gráfico comprova visualmente o trauma de uma geração e por que a estabilidade de hoje é uma conquista, mas não uma garantia perpétua.

Isso criou um trauma em toda uma geração e gerou insegurança jurídica que travou o crédito por anos. Foi só com a criação da Alienação Fiduciária (Lei 9.514/97) – onde o imóvel fica em nome do banco até a quitação – que os juros começaram a ter espaço técnico para cair.

A Lupa nas “Pequenas” Variações: Por que 0,17% de hoje preocupa?

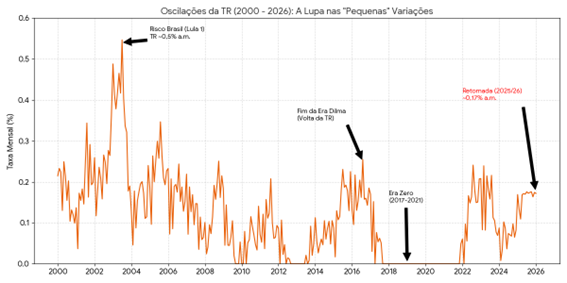

Olhem com atenção para o gráfico abaixo

Fonte: Bacen (2000 a 2026)

Quando colocamos uma lupa no período de 2000 a 2026, a história muda de figura. Diferente do “monstro” de 1994, aqui o perigo é silencioso.

Eu poderia chamar o período de 2017 e 2021 de “A Era da Ilusão”. Percebam a linha reta no chão (marcada no gráfico). Durante esses quatro anos, a TR foi literalmente zero. Isso criou uma geração de compradores de imóveis que desaprendeu a calcular a correção do saldo devedor. A gente se acostumou mal, achando que a parcela do financiamento seria fixa para sempre.

Mas o gráfico mostra que a “Retomada” (em vermelho) não é um soluço; é uma tendência. Desde 2022, a curva voltou a subir, degrau por degrau, estacionando agora em ~0,17% ao mês.

“Ah, Julia, mas 0,17% é muito pouco…”

Será? Pense no financiamento como uma caminhada longa. Quando a TR é zero, cada passo que você dá (cada parcela paga) te leva para frente na mesma proporção. Quando a TR “acorda”, como mostra o gráfico, é como se ligassem uma esteira rolante no sentido contrário.

Você continua pagando a parcela cheia, fazendo o mesmo esforço financeiro todo mês. Só que, antes desse dinheiro começar a quitar sua casa, ele precisa primeiro vencer essa “força contrária” da correção monetária.

O resultado prático? Você paga, paga, mas tem a sensação de que o saldo devedor desce muito mais devagar do que deveria. É a famosa sensação de “enxugar gelo” no início do contrato. O gráfico nos alerta: a TR acordou. E em financiamento de 30 anos, até um “vento fraco”, se for constante, cansa quem está correndo a maratona.

A “Era de Ouro” e o Descolamento (2006-2014)

A partir de 2006, vivemos o boom imobiliário. Com a economia estável e o programa Minha Casa Minha Vida, o crédito explodiu. Mas aqui mora um detalhe que poucos notaram e que faz toda a diferença na análise de hoje.

Em 2013, o mercado começou a azedar. O Banco Central subiu os juros para controlar a inflação, mas as taxas do financiamento regulado (SFH) subiram muito pouco. O SFH funcionou como um escudo. Enquanto o mercado “pegava fogo” com juros altos, quem tinha acesso ao crédito pela Caixa ou via Poupança (SBPE) ainda conseguia taxas civilizadas. Isso sustentou o sonho da casa própria artificialmente até a 2015/2016.

A Ilusão da “Selic a 2%” (2019-2021)

Aqui chegamos no ponto onde muitos se confundem. O período da pandemia criou uma anomalia histórica.

Com a Selic a 2% a.a., vimos taxas de financiamento imobiliário na casa de 6% ou 7% ao ano. Isso gerou uma euforia. Muita gente travou financiamentos indexados à Poupança ou até ao IPCA, achando que havíamos virado a Suíça e que a inflação estava morta.

Mas, como alerto sempre: o Brasil não é para amadores. A inflação voltou, a Selic disparou para 13,75% e quem optou por indexadores variáveis viu a parcela explodir. Foi a confirmação de que a escolha do indexador (TR, IPCA ou Poupança) é mais importante do que a própria taxa nominal.

2026: O Choque de Realidade e a Escassez de Funding

Chegamos ao cenário atual. Se você foi ao banco este mês, deve ter se assustado. As taxas voltaram para o patamar de 11% a 12% ao ano + TR.

Por que isso aconteceu? Não é apenas “vontade dos bancos”. Vivemos uma crise de funding (fonte de recursos). A Caderneta de Poupança, que historicamente financiava os imóveis baratos, sofreu saques recordes. O dinheiro “barato” acabou.

Hoje, para te emprestar dinheiro, o banco precisa captar recursos no mercado (via LIGs e CRIs) pagando caro. Segundo dados de mercado consolidados em janeiro de 2025, até a Caixa Econômica, que sempre segurou as pontas, teve que elevar suas taxas.

O que isso significa para o seu bolso? Ao somar a taxa de juros + a TR (que voltou a ser positiva) + Seguros e Taxas Administrativas, o Custo Efetivo Total (CET) de um financiamento hoje supera facilmente os 13,5% ou 14% ao ano.

Conclusão: Cada Caso é um Caso

Minha intenção com essa “aula de história” não é desanimar ninguém. Pelo contrário. É trazer luz para que a decisão seja técnica.

O imóvel continua sendo uma excelente forma de proteção patrimonial e diversificação. Porém, no cenário de 2026, com o dinheiro custando caro, a conta precisa ser feita na ponta do lápis:

- Analise o Custo de Oportunidade: O valor da entrada renderia quanto se estivesse investido em uma carteira bem alocada (que hoje paga IPCA + 6% com facilidade)?

- Cuidado com a Parcela: Ela cabe no orçamento sem comprometer sua capacidade de aporte mensal para a aposentadoria?

- Fuja de Aventuras: Em tempos de volatilidade, indexadores pós-fixados (como IPCA) em dívidas de 30 anos são riscos que poucas famílias podem correr.

Como o Daniel Nigri sempre diz: “Construir leva tempo”. E eu acrescento: manter o patrimônio exige inteligência. Não entre em um financiamento de 30 anos olhando apenas se a parcela “cabe no bolso” hoje. Olhe para o custo total e para o impacto disso na sua liberdade financeira futura.

Está pensando em financiar? Vamos fazer essa conta juntos antes de assinar o contrato.

Até a próxima!

Abraços, Julia Priante

Julia Bastos Chagas Priante – @julia.priante Engenheira de Alimentos pela Universidade Federal de Viçosa, atua no mercado financeiro desde 2006. Com ampla experiência como Officer no Itaú Unibanco/Itaú BBA nos segmentos de Empresas, Nicho Imobiliário e Multinacionais. É Especialista em Investimentos (CEA) e Pós-graduada em Planejamento Financeiro. Auxilia famílias a alcançarem seus sonhos por meio de um planejamento financeiro estruturado e personalizado.