Quando se fala em aposentadoria no Brasil, quase todo mundo concorda com a frase: “O INSS não vai ser suficiente no futuro.” Mas e se eu te disser que isso já não é verdade há algum tempo? Que a insuficiência do sistema previdenciário não é uma ameaça distante, mas um problema presente, que já obriga milhões de idosos a continuar trabalhando, muitas vezes em condições precárias?

Pois é. O senso comum imagina que a geração que está se aposentando hoje ainda “pegou o sistema bom” e que os desafios só vão bater forte daqui a 20 ou 30 anos. Só que os números mais recentes mostram que a realidade já é bem diferente: os brasileiros com 60 anos ou mais (a chamada Geração Prateada) estão cada vez mais ativos no mercado de trabalho não por opção, mas por necessidade.

E esse dado é crucial para qualquer pessoa que pense em planejamento financeiro e investimentos de longo prazo. Antes de falar de finanças, precisamos entender o pano de fundo demográfico.

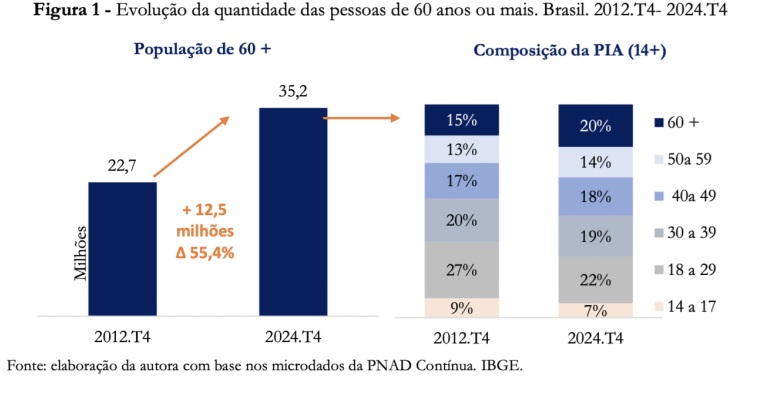

Entre 2012 e 2024, o número de brasileiros com 60 anos ou mais cresceu 55,4%, saltando de 22,7 milhões para 35,2 milhões. Hoje, um em cada cinco brasileiros em idade ativa já é idoso.

Isso muda tudo. A pirâmide etária que antes sustentava o INSS, com muitos jovens trabalhando para financiar poucos aposentados, virou quase um “barril”. Cada vez menos pessoas contribuem, e cada vez mais pessoas recebem.

Esse cenário por si só já seria suficiente para acender um alerta. Mas os dados sobre trabalho e renda dos idosos mostram que o problema já estourou.

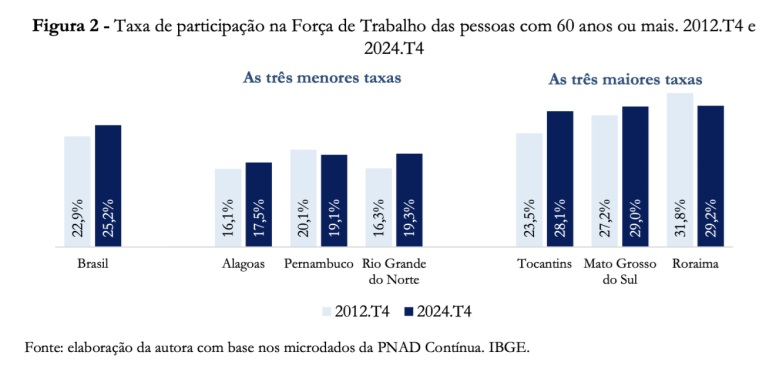

Em 2012, pouco menos de 23% da população 60+ ainda estava na força de trabalho. Em 2024, esse número subiu para 25,2%. Parece pouco, mas em termos absolutos isso significa 3,7 milhões de novos idosos entrando ou voltando ao mercado de trabalho.

Mais impressionante: 95,6% deles conseguiram emprego. Só 4,4% ainda buscavam ocupação. Ou seja, quem decide trabalhar depois dos 60 geralmente não tem “plano B”: precisa garantir renda, muitas vezes aceitando qualquer tipo de trabalho.

E não estamos falando de aposentados que continuam ativos porque “adoram o que fazem”. Isso existe, claro. Mas a pressão financeira é o principal motivo. Inflação alta em alimentos, transporte, energia e, sobretudo, saúde, tornou impossível manter o padrão de vida só com a aposentadoria pública.

E aqui chegamos no ponto mais crítico: 53,8% dos idosos que trabalham estão na informalidade. Para comparar, a média nacional é de 38,6%. Traduzindo: mais da metade dos idosos ocupados não tem 13º, férias, contribuição previdenciária, nem proteção em caso de doença ou desemprego.

E o buraco é ainda mais fundo quando olhamos a escolaridade. Entre os que só têm até o ensino fundamental, a taxa de informalidade explode para 68,5%. Resultado: baixa estabilidade, menor renda e risco de precarização permanente.

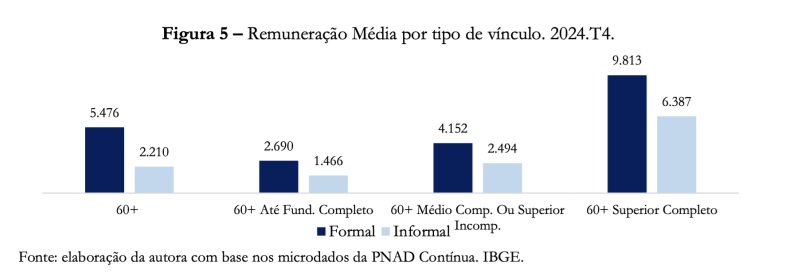

Se a informalidade já preocupa, a diferença salarial é um tapa na cara da realidade:

- Idosos em empregos formaisganham, em média, R$ 5.476.

- Idosos em empregos informaisganham R$ 2.210.

Ou seja: a renda do idoso informal é 60% menor. E mesmo entre os menos escolarizados a diferença é enorme. Quem tem apenas o fundamental completo recebe R$ 2.690 se formal e R$ 1.466 se informal.

Isso mostra que, mesmo para quem já passou dos 60, a formalização continua sendo uma linha divisória entre dignidade e sobrevivência.

Entre 2012 e 2024, o número de idosos ocupados cresceu 69%, puxado principalmente por duas áreas:

- Serviços, comércio e vendedores(+937 mil).

- Construção, mecânica e artesanato(+743 mil).

Essas duas categorias concentraram quase metade de todo o crescimento de idosos no mercado. E aqui vem uma reflexão pouco óbvia: O Brasil está colocando seus idosos para carregar tijolo, vender no comércio e atuar em ofícios de baixa proteção.

Se isso não é sinal de que o INSS já falhou em prover uma aposentadoria minimamente segura, não sei o que mais seria.

Aposentadoria “segura”

Ainda há quem acredite que, ao se aposentar, terá uma renda suficiente para manter o padrão de vida. Mas o estudo mostra o contrário:

- Aposentadoria pública é baixa.

- Muitos ainda precisam trabalhar para complementar.

- E quando trabalham, é majoritariamente em empregos informais e de baixa renda.

A aposentadoria do INSS garante a sobrevivência, não qualidade de vida. E isso já é realidade em 2025, não algo distante.

Essa talvez seja a reflexão mais dura. Os dados mostram que milhões de idosos estão “pagando o preço” de não terem acumulado patrimônio ao longo da vida. O preço não é só financeiro, é também físico e emocional. Trabalhar aos 65, 70 ou 75 anos em funções pesadas significa desgaste, queda na qualidade de vida e vulnerabilidade.

Agora chegamos no ponto-chave para você que está construindo seu patrimônio. Se a geração atual de idosos, que contribuiu por décadas e se beneficiou de uma pirâmide etária ainda mais favorável, já não consegue viver apenas com o INSS, o que esperar da nossa geração, que vai se aposentar com:

- Expectativa de vida ainda maior.

- Menos trabalhadores ativos contribuindo.

- Um sistema previdenciário cada vez mais pressionado.

É praticamente certo que a responsabilidade de manter seu padrão de vida na velhice será 100% sua. O INSS será apenas um complemento.

Para deixar ainda mais claro o poder do investimento disciplinado, vamos comparar três cenários possíveis…

- Se você investiu R$ 900 por mês durante 35 anosem ativos que rendem 8% ao ano, o patrimônio acumulado será de cerca de R$ 1,9 milhão, suficiente para gerar uma renda passiva de R$ 6.427 mensaispela regra dos 4%.

- Com uma rentabilidade de 12% ao ano, esse valor salta para aproximadamente R$ 4,9 milhões, garantindo uma renda mensal de R$ 16.377(o dobro do teto atual do INSS).

- E se o retorno for ainda maior, de 15% ao ano, o patrimônio acumulado atinge impressionantes R$ 10,1 milhões, o que se traduz em R$ 33.848 por mêsem renda passiva.

Em outras palavras, a diferença entre viver apertado com o INSS ou viver com conforto e tranquilidade depende, em grande parte, da sua capacidade de investir bem ao longo do tempo.

Ou seja, a decisão de não investir hoje pode se transformar na obrigação de trabalhar amanhã, quando o corpo já não acompanha. Se você não quer fazer parte das estatísticas da informalidade aos 70 anos, o caminho é claro:

- Invista desde já.Não espere “quando sobrar dinheiro”.

- Tenha renda fixa, ações, fundos imobiliários, previdência privada.

- Pense no longo prazo.O efeito dos juros compostos só aparece de verdade em décadas.

- Construa renda passiva.Aluguéis, dividendos e juros de títulos são o que vai pagar sua qualidade de vida no futuro.

- Não confie no INSS.Use-o como complemento, não como plano principal.

O discurso comum é que o INSS não será suficiente no futuro. Mas a verdade é bem mais incômoda: ele já não é suficiente hoje. Milhões de idosos brasileiros trabalham porque precisam, não porque querem. Trabalham em condições informais, com baixa renda e sem proteção.

Se você é jovem ou adulto em idade produtiva, essa realidade é um espelho do que pode ser o seu amanhã. A diferença está em como você vai se preparar agora: acumulando patrimônio, investindo com disciplina e criando alternativas de renda que não dependam do governo.

A aposentadoria digna não é uma promessa do Estado. É uma construção individual. E quem entende isso cedo tem a chance de, lá na frente, escolher se continua ativo porque quer e não porque precisa.

Grande abraço,

João Pedro Mello