Imagine que você está em uma sorveteria que serve os melhores sabores do mundo. De um lado, pistache italiano premiado. Do outro, chocolate belga artesanal. No meio, morango orgânico colhido no dia. Mas você escolhe o de jaca, que estava no canto do freezer, meio derretido. E depois sai dizendo que a sorveteria é ruim.

É mais ou menos isso que muitos investidores fazem com o mercado financeiro.

Começamos com essa analogia não para te provocar, mas para provocar uma reflexão: e se o problema não for o mercado – mas sim as escolhas que você faz dentro dele?

o ano em que tudo está (relativamente) bem

2025 tem sido um ano curioso para os mercados. Aparentemente contraditório, mas cheio de oportunidades para quem sabe olhar.

Veja só:

- A Bolsa brasileira (BOVA11) já acumula +15,84% no ano.

- O S&P 500 (via IVVB11) teve forte queda no 1º trimestre, mas se recuperou parcialmente, e ainda está com -7,32% no ano.

- O CDI segue entregando um sólido 6,36% no semestre.

- O IFIX, após anos de lateralização, sobe 11,79% no ano.

- E a Carteira Plena, mesmo com menor volatilidade, entrega +12,74% até junho.

Ou seja: temos ações brasileiras subindo forte, renda fixa pagando bem, fundos imobiliários se recuperando, e até os EUA, apesar de começarem mal, voltando a atrair atenção. E uma carteira diversificada como a Plena conseguindo capturar esse cenário com eficiência.

a Plena na prática

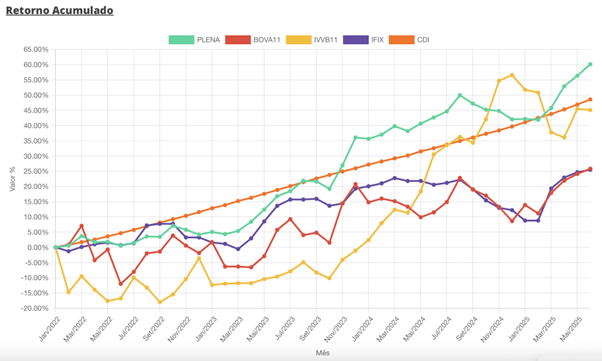

Vamos olhar para o histórico acumulado de cada um desses ativos desde o início da medição da Carteira Plena:

| Ativo | Retorno em 2025 (até jun) | Retorno histórico |

| Carteira Plena | +12,74% | +60,12% |

| BOVA11 (Ibov) | +15,84% | +25,81% |

| IVVB11 (S&P500) | -7,32% | +45,10% |

| IFIX | +11,79% | +25,45% |

| CDI | +6,36% | +48,56% |

Note como a Carteira Plena, mesmo sem “ganhar” de todos os ativos em todos os anos, entrega um resultado consolidado superior ao de qualquer índice isolado (exceto CDI por pouco). E isso com muito menos volatilidade do que BOVA11 e IVVB11, por exemplo.

Mais um reforço para a tese: não é sobre acertar o ativo do ano, mas sobre manter uma alocação inteligente e disciplinada.

o efeito retrovisor

Investidores, em geral, são péssimos em avaliar o presente. Eles olham para trás e projetam o futuro com base em seus sentimentos, não nos fundamentos.

- A bolsa cai? “Nunca mais invisto nisso, é cassino!”

- A renda fixa sobe? “Agora é só CDB pra sempre!”

- O IFIX está lateral há 6 meses? “Fundo imobiliário morreu.”

Essa lógica emocional desconsidera uma variável essencial: a alocação. E, acima disso, desconsidera que todo mercado tem ciclos diferentes e exige comportamentos diferentes.

três perfis, mesmo mercado

Vamos simular o desempenho de três investidores fictícios em 2025:

- Ana, 100% em CDI: +6,36%

- Bruno, 100% em BOVA11: +15,84%

- Clara, carteira Plena: +12,74%

| Investidor | Retorno em 2025 | Volatilidade percebida | Satisfação declarada |

| Ana | +6,36% | Baixíssima | Média (retorno baixo) |

| Bruno | +15,84% | Alta | Média (sofreu nas quedas de fev/abr) |

| Clara | +12,74% | Moderada | Alta |

Clara, com uma alocação diversificada, teve excelente retorno com menor risco. E, melhor ainda, dormiu bem nos momentos de queda – porque não tinha tudo em ações.

alocação é a alma do negócio

A alocação de ativos responde por grande parte da diferença de retorno entre investidores no longo prazo. E mais: ela reduz a necessidade de tomar decisões o tempo todo.

- Ações sobem e descem em ciclos longos.

- Renda fixa depende de juros e inflação.

- Fundos imobiliários reagem a vacância, inflação e risco.

- Ativos internacionais respondem a variáveis macro e geopolíticas.

Tentar acertar o ativo “certo” do ano é como tentar adivinhar o melhor prato de um buffet de 200 itens. Mais eficiente é montar um prato equilibrado e repetir o processo consistentemente.

o investidor é o seu maior inimigo

Se tem um dado que impressiona, é este: segundo o estudo Quantitative Analysis of Investor Behavior, da Dalbar Inc., o investidor médio de fundos nos EUA teve, nas últimas três décadas, um retorno anual de cerca de 4 a 5 pontos percentuais abaixo do mercado.

Enquanto os fundos entregaram 7% a 10% ao ano, os investidores reais ficaram com 3% a 5%, principalmente por entrarem e saírem nos piores momentos.

Ou seja, a maior parte da perda não veio do mercado… mas das decisões ruins do investidor: sair na baixa, entrar na alta, abandonar estratégias, perseguir rentabilidade passada.

como não cometer mais esses erros?

- Tenha clareza de objetivos. Saber por que você investe é o primeiro passo para não se perder.

- Comece pela alocação, não pelo ativo. Primeiro a estratégia. Depois a execução.

- Seja consistente. O poder da disciplina supera o talento.

- Ignore modismos. Invista com base em fundamentos e ciclos – não em manchetes.

- Revise periodicamente. Mas sem fazer disso uma desculpa para girar a carteira.

- Mantenha-se sóbrio. O mercado é uma montanha-russa. A diferença entre quem se diverte e quem vomita é o preparo emocional.

Conclusão: você não precisa acertar o mercado, só precisa se posicionar bem nele

O investidor de sucesso não é o que acerta o timing. É o que erra pouco e se posiciona certo por tempo suficiente.

Os dados da Carteira Plena mostram isso: sem prometer milagres, ela entrega 60,12% de retorno histórico com equilíbrio e diversificação. Mais do que o Ibovespa, mais do que o IFIX, e bem próximo do CDI, mas com a vantagem de participar do crescimento real do mercado.

Em vez de correr atrás do ativo da moda, talvez seja hora de parar e pensar: e se o problema não for o mercado? E se o problema e a solução – estiverem no espelho?

Até logo,

Karol Weber.

Agora eu tenho uma surpresa para você que abriu esse artigo

A possibilidade de vir Plena com R$1000,00 reais de desconto

Você terá acesso por 12 meses a uma carteira completa com:

✅ Ações

✅ Renda fixa

✅ Fundos imobiliários

✅ Investimentos internacionais

✅ Estratégias de curto prazo (com orientação de timing)

Para quem é?

✔ Para quem já investe e quer potencializar os resultados

✔ Para quem busca renda passiva e crescimento patrimonial

✔ Para quem está cansado de seguir dicas aleatórias e quer segurança com orientação profissional

✔ Para quem não quer perder tempo, mas também não quer abrir mão de bons retornos

Você recebe os bônus:

– Comunidade fechada com os analistas via Telegram

– Relatórios semanais

– Fechamento de mercado

– Mais de 120 aulas exclusivas sobre o mercado financeiro

– Suporte por WhatsApp, e-mail e Telegram

– Suporte direto feito pela Karol Weber, via e-mail

– Garantia de renovação pelo mesmo preço, sem reajustes

Bônus Exclusivo (limitado às primeiras 100 vagas):

Revisão individual da sua carteira feita pela analista Karol Weber (valor inestimável!)

De R$ 2.997,00 por apenas:

12x de R$ 194,56

R$ 1.997,00 à vista

⛔ Depois que o carrinho fechar, acabou!

Clique no link abaixo e confira