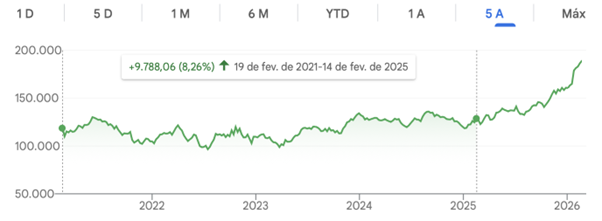

Quando alguém diz que o Ibovespa subiu 60% nos últimos cinco anos, a impressão inicial é positiva. Parece um bom resultado. Mas quando adicionamos a informação de que 48% desses 60% aconteceram apenas nos últimos 12 meses, a história muda radicalmente, porque isso significa que cerca de 80% de todo o retorno de meia década foi concentrado em um único ano. Em outras palavras, 4/5 do ganho ocorreram em apenas um quinto do tempo.

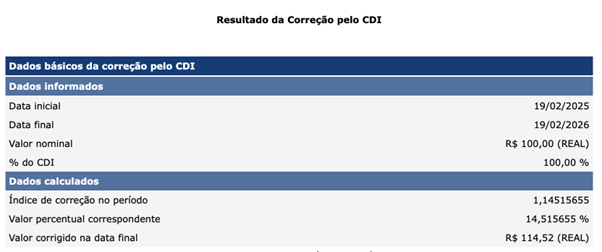

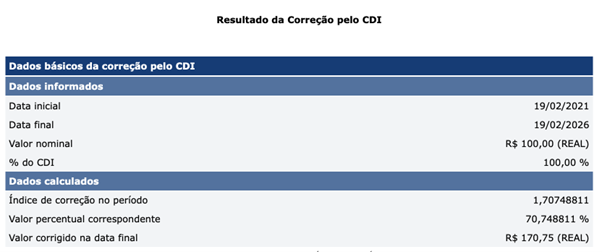

Agora observe o outro lado da mesa. O CDI subiu 70% em cinco anos, sendo 14,5% apenas nos últimos 12 meses. Quando fazemos a mesma conta chegamos a aproximadamente 21%. Ou seja, o CDI distribuiu o retorno de forma muito mais homogênea ao longo do período.

Mas o dado acumulado ainda não é suficiente para entender a profundidade dessa diferença.

Se transformarmos esses números em retorno anualizado (CAGR), o Ibovespa entregou aproximadamente 9,8% ao ano nesses cinco anos. O CDI entregou algo próximo de 11,2% ao ano. Ou seja, mesmo com um ano recente de +48%, a média anual da bolsa ficou abaixo da renda fixa no período.

Isso já desmonta uma narrativa comum: um grande ano não necessariamente compensa anos fracos anteriores. E aqui entra a parte que quase ninguém calcula…

Se o Ibovespa subiu 60% no total e 48% vieram apenas no último ano, isso significa que nos quatro anos anteriores o acumulado foi algo próximo de 8%. Em quatro anos.

Enquanto isso, o CDI estava pagando taxas elevadas e acumulando de forma consistente.

Imagine o investidor que ficou quatro anos vendo a bolsa praticamente parada enquanto a renda fixa pagava dois dígitos. A pressão psicológica não vem apenas da baixa rentabilidade, mas da comparação constante. Esse é um risco invisível: o risco de abandonar a estratégia na véspera do ciclo positivo.

Em apenas doze meses, a bolsa entregou 48%, mais de três vezes o retorno anual recente do CDI. É isso que torna a renda variável assimétrica: ela não remunera pelo tempo investido, ela remunera pela capacidade de suportar períodos longos até que a compressão de retorno aconteça.

Vamos trazer isso para números simples. Se alguém investiu R$ 100 mil há cinco anos:

– No CDI, teria hoje aproximadamente R$ 170 mil.

– No Ibovespa, cerca de R$ 160 mil.

No acumulado, a renda fixa venceu. Mas observe o último ano isoladamente. Sobre uma base próxima, o CDI teria gerado algo como R$ 14.500 de ganho, enquanto a bolsa teria produzido perto de R$ 48.000 em doze meses.

Esse contraste ilustra a natureza diferente dos dois motores. E aqui entra uma inferência estratégica pouco discutida: o papel da alocação estrutural e rebalanceamento.

Se um investidor mantinha uma carteira 50% bolsa e 50% CDI, após quatro anos de bolsa fraca, o peso da renda fixa teria aumentado naturalmente. Um rebalanceamento disciplinado forçaria a compra de bolsa depreciada ao longo de quase todos os anos e no ano que veio a alta de 48%, essa disciplina teria sido premiada.

Perceba a sutileza: a renda fixa não é concorrente da bolsa. Ela é o instrumento que permite comprar bolsa quando ela está descontada. Ela fornece estabilidade emocional e munição financeira.

O ambiente macro também ajuda a entender o cenário. O fato de o CDI ter acumulado 70% em cinco anos revela um período de juros estruturalmente elevados no Brasil. Juros altos aumentam o custo de oportunidade da renda variável. Quando o ciclo de juros começa a mudar ou quando o mercado antecipa essa mudança, ocorre reprecificação rápida dos ativos de risco. É exatamente nesses momentos que os 48% acontecem.

Por isso, a discussão madura não é escolher um lado com base no passado recente. É entender que cada classe de ativo tem uma função estrutural na carteira.

A bolsa tem o poder de, em ciclos favoráveis, entregar vários anos de CDI em um curto intervalo de tempo. Mas também pode ficar para trás durante anos, exigindo convicção e paciência. O CDI dificilmente surpreende positivamente, mas quase sempre cumpre seu papel de base estável, protegendo o investidor de decisões impulsivas.

O erro está em ser binário. Porque depender apenas da explosão da bolsa é arriscado demais. E depender apenas da previsibilidade do CDI pode significar abrir mão dos ciclos que aceleram o patrimônio.

A verdadeira sofisticação não está em prever qual será o próximo ano de 48%. Está em construir uma carteira capaz de atravessar tanto os quatro anos de 8% acumulados quanto o único ano de 48%.

Grande abraço,

João Pedro Mello