No mundo todo, os juros refletem uma combinação de risco, oferta e demanda de capital, além da política monetária do banco central. Mas no Brasil, mesmo quando a inflação está sob controle, a taxa de juros básica (Selic) e as taxas cobradas em empréstimos costumam ser bem mais altas que em outros países.

O Banco Central resume esse fenômeno em fatores estruturais: características da nossa economia e das nossas instituições que aumentam o custo do crédito. Vamos explorar cada um deles em detalhes.

1. Calote no Brasil é (quase) regra

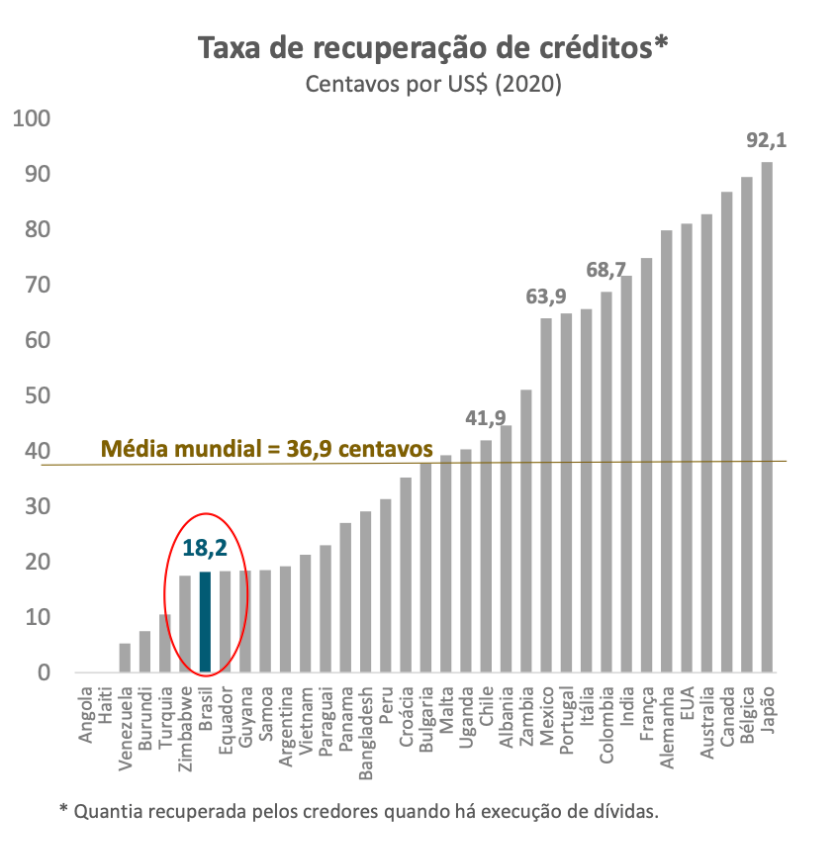

Imagine que você empresta R$ 1.000 para alguém e, se a pessoa não pagar, a Justiça só garante que você consiga recuperar R$ 182 no fim do processo. É isso que os números mostram:

- No Brasil, recupera-se em média 18,2 centavos por dólar emprestado.

- A média mundial é 36,9 centavos.

Esse dado vem do Banco Mundial e revela o quanto o sistema judicial brasileiro é ineficiente, demorado e caro para execução de dívidas. Processos podem levar anos, muitas vezes com recuperação simbólica.

Nos países desenvolvidos, a execução é mais rápida e previsível, o que dá confiança ao credor. Aqui, como a chance de calote é alta e a recuperação baixa, os bancos já embutem essa perda esperada nos juros.

Ou seja, o bom pagador paga pelo mau pagador, porque o sistema não pune de forma efetiva a inadimplência.

2. O peso do Estado

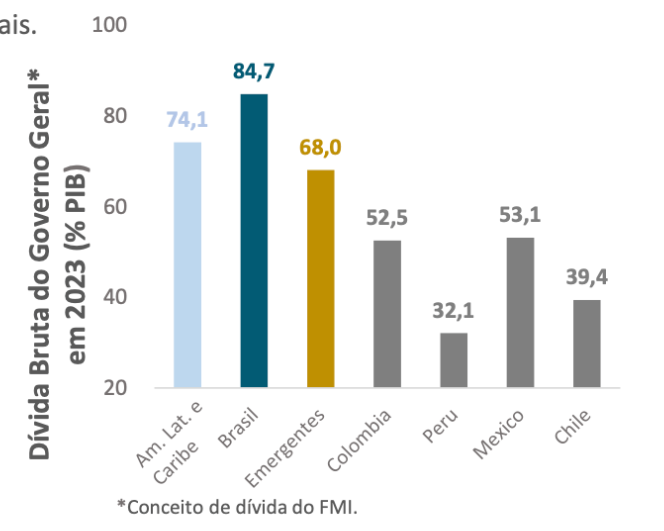

Outro elemento estrutural é o tamanho da dívida do governo.

- Em 2023, a dívida bruta brasileira atingiu 84,7% do PIB.

- Isso é mais do que a média da América Latina (74,1%) e bem acima da média dos emergentes (68,0%).

Quanto maior a dívida, maior a percepção de risco de que o governo não consiga honrar seus compromissos sem aumentar impostos ou imprimir dinheiro.

Para atrair investidores, o Tesouro Nacional precisa oferecer taxas maiores na venda de títulos públicos. Como esses títulos são a referência do mercado financeiro, toda a estrutura de juros da economia (desde o financiamento de carro até o crédito para empresas) se ajusta para cima.

Aqui temos um efeito cascata: dívida alta → risco fiscal → juros altos → economia mais cara de financiar.

3. Poupança baixa

Financiamento da economia depende de poupança. Quanto mais as famílias, empresas e governo poupam, mais recursos ficam disponíveis para investimentos de longo prazo.

O problema é que o Brasil poupa pouco:

- 15,7% do PIB entre 2010 e 2022.

- Já países vizinhos como Chile (21,3%), México (21,0%) e Peru (20,8%) têm índices bem maiores.

Na prática, isso significa que o Brasil depende mais do capital estrangeiro para financiar investimentos. E capital estrangeiro só entra pagando prêmio, ou seja, com juros mais altos.

Além disso, a baixa poupança interna gera um ciclo vicioso:

- Como há pouco recurso disponível, o crédito fica escasso.

- O crédito escasso fica caro.

- Juros altos desestimulam o investimento produtivo.

- Menos investimento → menor crescimento → menos poupança.

É um círculo difícil de quebrar.

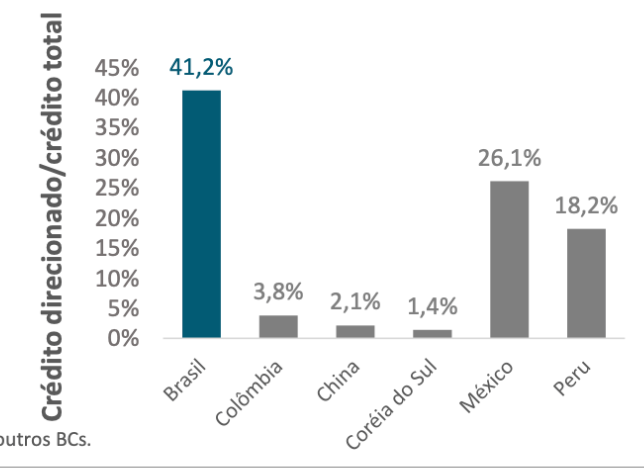

4. Crédito direcionado

No Brasil, 41,2% do crédito é direcionado, ou seja, concedido em condições especiais, definidas por políticas públicas. Exemplos incluem crédito rural subsidiado, financiamento imobiliário via FGTS, ou linhas do BNDES.

Em outros países, essa fatia é quase irrelevante:

- Colômbia: 3,8%

- China: 2,1%

- Coreia do Sul: 1,4%

Essa política tem efeitos colaterais. Quem pega crédito direcionado paga menos, mas os bancos precisam compensar essa perda cobrando mais caro no crédito livre (que é justamente o que empresas menores e pessoas físicas usam).

Ou seja, os juros médios no Brasil não refletem apenas o risco econômico, mas também a subsidiação cruzada: uma parte da sociedade financia a outra via spread bancário.

5. Risco Brasil

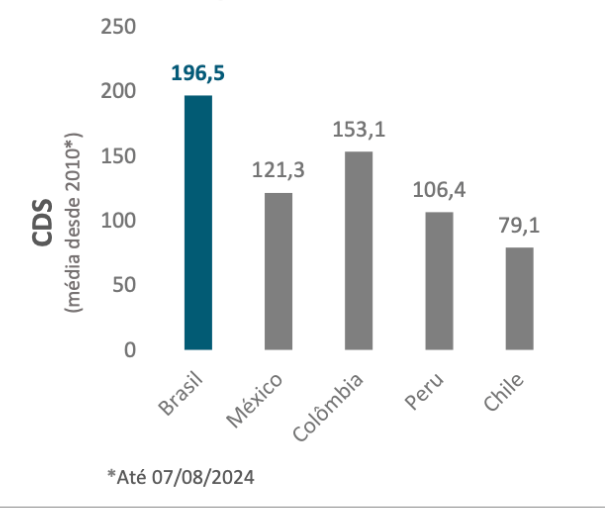

Por último, temos a forma como o Brasil é visto lá fora. O CDS (Credit Default Swap) funciona como um termômetro do risco de calote da dívida soberana.

- Brasil: 196,5 pontos (média desde 2010).

- Chile: 79,1.

- Peru: 106,4.

- México: 121,3.

Esse número significa que, para se proteger de um eventual calote brasileiro, investidores pagam quase o dobro do que pagariam para se proteger de países vizinhos como Chile ou Peru.

Se lá fora já nos veem como um devedor mais arriscado, aqui dentro os juros têm de refletir esse risco. O resultado é que todo empréstimo em reais carrega um “pedágio” extra, porque o país é considerado mais instável e sujeito a crises fiscais.

Conclusão: juros altos são consequência, não causa.

Os juros brasileiros não são apenas uma “arma do Banco Central” para controlar a inflação. Eles são, acima de tudo, reflexo de fragilidades estruturais:

- Recuperação de crédito ineficiente;

- Dívida pública elevada;

- Poupança interna insuficiente;

- Distorções criadas pelo crédito direcionado;

- Percepção internacional de alto risco.

Enquanto esses pontos não forem atacados de forma consistente, é difícil imaginar o Brasil convivendo com taxas de juros equivalentes às de outros emergentes.

Por isso, mesmo quando a inflação cai, a Selic tende a encontrar um “piso” mais alto do que gostaríamos. É o custo de carregar um histórico de desconfiança fiscal, baixa poupança e ineficiências institucionais.

Esse diagnóstico ajuda a entender por que investir no Brasil exige olhar não só para o retorno nominal, mas também para o risco sistêmico. Afinal, aqui os juros altos não são acidente: eles são um reflexo das nossas próprias escolhas como país.

Grande abraço,

João Pedro Mello

Apresentação completa disponível em: https://www.bcb.gov.br/conteudo/home-ptbr/TextosApresentacoes/Apresentacao_CFT_13.8.24.VPUB.pdf