Durante muitos anos, o Tesouro Selic foi tratado apenas como um investimento para reserva de emergência. A lógica era simples: trata-se de um ativo extremamente seguro, com baixa volatilidade e alta liquidez, ideal para deixar o dinheiro parado até surgir uma oportunidade melhor. Entretanto, um novo estudo mostra que essa visão pode estar incompleta. Muito mais do que servir apenas como caixa da carteira, os títulos públicos atrelados à Selic parecem desempenhar um papel fundamental justamente nos momentos em que a Bolsa entra em seus períodos mais difíceis.

Foi exatamente isso que pesquisadores brasileiros buscaram responder ao analisar a relação entre o mercado acionário e os títulos públicos pós-fixados entre janeiro de 2002 e dezembro de 2024. Utilizando 276 observações mensais, os autores investigaram se o impacto dos títulos públicos sobre a Bolsa permanece constante ao longo do tempo ou se muda durante períodos de crise. Para isso, utilizaram um modelo econométrico conhecido como Markov Switching, bastante utilizado para identificar mudanças estruturais de regime econômico, permitindo que os próprios dados determinem quando o mercado está em um ambiente de crise ou de normalidade, sem depender de datas previamente definidas pelos pesquisadores.

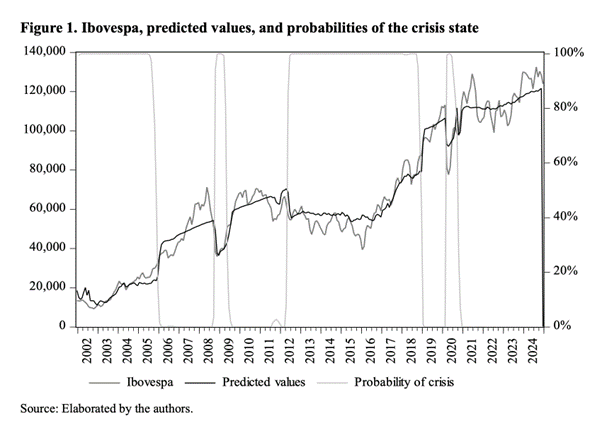

A base de dados utilizada já mostra diferenças marcantes entre as duas classes de ativos. Durante o período analisado, o Ibovespa apresentou nível médio de 64.729 pontos, atingindo mínima de 9.205 pontos e máxima de 132.506 pontos, com um elevado desvio-padrão de 32.929 pontos, refletindo a forte volatilidade típica da renda variável. Já o IMA-S, índice da ANBIMA que acompanha uma carteira composta por títulos públicos indexados à Selic, apresentou uma variação média mensal de apenas 23,62 pontos-base, com desvio-padrão de 15,69 pontos-base, evidenciando um comportamento muito mais estável. Enquanto as ações experimentaram oscilações expressivas ao longo das últimas duas décadas, os títulos públicos pós-fixados mantiveram uma trajetória bastante previsível, característica que ajuda a explicar sua utilização como instrumento de preservação patrimonial.

O aspecto mais interessante do trabalho, porém, não está nas estatísticas descritivas, mas na forma como os pesquisadores identificam uma crise. Diferentemente da maior parte dos estudos, que classificam períodos de crise apenas quando ocorrem grandes quedas nas cotações, este trabalho considera que uma crise representa um período prolongado no qual o próprio nível do Ibovespa permanece estruturalmente deprimido. Em outras palavras, não basta um pregão negativo. O modelo procura identificar momentos em que o mercado passa meses ou anos negociando em um patamar significativamente inferior ao observado em períodos normais.

Aplicando essa metodologia, os autores identificaram quatro grandes regimes de crise ao longo dos 23 anos analisados. O primeiro ocorreu entre janeiro de 2002 e outubro de 2005, totalizando 46 meses, período marcado pela transição presidencial, aumento das incertezas políticas e juros elevados. O segundo correspondeu à crise financeira global, entre outubro de 2008 e abril de 2009, com duração de apenas sete meses, refletindo o impacto da quebra do mercado imobiliário norte-americano sobre os ativos brasileiros. O terceiro regime foi, de longe, o mais longo de toda a série histórica. Entre maio de 2012 e novembro de 2018, o modelo classificou o mercado brasileiro como estando em crise durante 79 meses consecutivos. Embora a recessão econômica brasileira tenha ocorrido principalmente entre 2014 e 2016, os investidores passaram vários anos precificando deterioração fiscal, crescimento econômico fraco, aumento das taxas de juros e instabilidade política, fazendo com que o mercado permanecesse estruturalmente deprimido por muito mais tempo. O quarto e último período identificado ocorreu durante a pandemia da COVID-19, entre março e setembro de 2020, novamente com duração de sete meses.

Entre esses episódios, o mercado permaneceu em regimes classificados como normais durante 35 meses, depois 36 meses, posteriormente 15 meses e, finalmente, 51 meses, período iniciado em outubro de 2020 e que se estende até o final da amostra, em dezembro de 2024. Esses resultados mostram que os mercados financeiros passam muito mais tempo em um mesmo regime do que normalmente imaginamos. Crises não costumam durar apenas alguns dias, assim como períodos de tranquilidade também podem permanecer por vários anos.

Essa conclusão é reforçada pelas probabilidades estimadas pelo próprio modelo. A chance de o mercado permanecer em crise de um mês para o seguinte foi estimada em 97,43%, enquanto a probabilidade de permanecer em um regime normal atingiu 97,39%. Em outras palavras, uma vez estabelecido determinado ambiente econômico, a tendência é que ele persista por um longo período. Consequentemente, a duração média estimada para cada regime ficou muito próxima de 39 meses, tanto para crises quanto para períodos de normalidade. Esse resultado ajuda a explicar por que acertar exatamente o momento de entrada ou saída da Bolsa costuma ser uma tarefa extremamente difícil. Os ciclos são longos e, normalmente, só ficam evidentes quando já estão em andamento.

Entretanto, o resultado mais relevante do estudo aparece quando os autores medem o efeito do Tesouro Selic sobre o mercado acionário. Em períodos considerados normais, cada aumento de uma unidade na variação do IMA-S esteve associado a uma redução média de aproximadamente 121,8 pontos no Ibovespa. Isso já confirma a relação inversa tradicionalmente descrita pela literatura financeira: quando os títulos públicos se tornam relativamente mais atrativos, parte do capital migra da Bolsa para a renda fixa.

O que surpreende é o comportamento observado durante as crises. Nesses períodos, exatamente a mesma variação no IMA-S esteve associada a uma queda média de aproximadamente 743,8 pontos no Ibovespa. Em outras palavras, o impacto dos títulos públicos sobre o mercado acionário torna-se cerca de 6,1 vezes maior durante períodos de crise.

Esse talvez seja o número mais importante de todo o artigo.

Na prática, ele mostra que, quando o ambiente econômico se deteriora, investidores passam a valorizar muito mais a segurança e a liquidez oferecidas pelos títulos públicos. O fluxo de recursos deixa a renda variável e migra para ativos considerados seguros, intensificando ainda mais a pressão sobre os preços das ações. O que antes era apenas uma percepção intuitiva dos investidores passa, neste estudo, a ser demonstrado quantitativamente.

Sob a perspectiva do investidor, as implicações desse trabalho são bastante relevantes. Muitos enxergam o Tesouro Selic apenas como um investimento de curto prazo ou como reserva de emergência. Entretanto, os resultados sugerem que ele desempenha uma segunda função extremamente importante: atuar como instrumento de estabilização patrimonial justamente nos momentos em que a Bolsa apresenta maior fragilidade. Isso não significa abandonar ações ou substituir renda variável por renda fixa. Pelo contrário. O próprio estudo reconhece que as ações continuam sendo essenciais para a construção de patrimônio no longo prazo. A diferença é que cada ativo possui uma função específica dentro da carteira. Enquanto a Bolsa concentra o potencial de crescimento do patrimônio ao longo das décadas, os títulos públicos pós-fixados ajudam a preservar capital durante os momentos em que a aversão ao risco domina o mercado.

Talvez essa seja a principal mensagem deixada pelo estudo. Diversificação não existe apenas para reduzir volatilidade. Ela existe porque diferentes ativos desempenham papéis completamente distintos ao longo dos ciclos econômicos. E, segundo os resultados encontrados pelos autores, poucos ativos cumprem esse papel de proteção de maneira tão eficiente quanto os títulos públicos atrelados à Selic. O estudo mostra que, justamente quando o investidor mais precisa de estabilidade, a influência desses títulos sobre o mercado acionário aumenta mais de seis vezes, reforçando seu papel como instrumento de preservação de patrimônio durante as crises brasileiras.

Referência: Amorim, D. P. L., Gazolla, F. S., Rocha, F. D., & Raad, L. V. V. (2026). Do Treasury bond returns affect the stock market differently in crisis and non-crisis conditions in Brazil? Evidence from a Markov switching model. Working paper.

Grande abraço,

João Pedro Mello