Estrategistas, no artigo de hoje trataremos sobre um assunto muito importante: a métrica de volatilidade IV Rank. Mas antes relembraremos o que é a volatilidade das opções.

Volatilidade implícita e volatilidade histórica das opções:

Podemos definir a volatilidade de uma opção como a medida da variação do preço da opção em um determinado espaço de tempo. Dito isto, quanto mais o preço de uma opção variar para cima ou para baixo mais volátil esse derivativo é. Em outras palavras, quanto maior a volatilidade de uma opção, ação ou outro ativo financeiro, maior será o seu possível retorno e um risco maior de prejuízo. Isso ocorre porque o mercado utiliza muito o modelo de Black & Scholes para se chegar no preço justo ou teórico de uma opção para assim ter uma possível previsibilidade no preço futuro da opção.

Não entraremos em detalhes do modelo de Black & Scholes, mas podemos dizer que o cálculo é complexo e é realizado por sites como o opções.net.br que entrega o cálculo pronto. Neste modelo é levado em consideração os seguintes fatores: volatilidade implícita (variável de maior peso no modelo), taxas de juros Selic (no Brasil), tempo até o exercício da opção, custo do ativo-objeto e custo da opção.

A volatilidade implícita das opções é o cálculo da estimativa da volatilidade do preço futuro da opção e pode ser obtida com base na volatilidade histórica dos preços anteriores da opção durante um determinado tempo. Em outras palavras, a volatilidade implícita é quando descobrimos qual volatilidade histórica que o mercado está utilizando para determinada opção. Para isto, é utilizado os preços das opções.

Toda série (a vencer) das opções, mediante os seus respectivos prêmios, é obtido uma volatilidade implícita específica que naturalmente serão diferentes entre elas e também diversa da volatilidade histórica que é obtida através do modelo de Black & Scholes e outros. Essas diferentes volatilidades implícitas das opções de mesma série e mesmo ativo-objeto é absolutamente normal pois, uma opção ATM ou no dinheiro terá uma volatilidade menor em relação as opções ITM ou dentro do dinheiro e as OTM ou fora do dinheiro. Quanto mais a opção fica fora do dinheiro ou dentro do dinheiro maior será sua volatilidade implícita (Curva Smile & Skew para saber mais sobre clique no link do artigo abaixo).

Veja abaixo um exemplo das diferentes volatilidades implícitas de uma mesma série de opções e ativo-objeto:

Fonte: extraído do site opções.net no dia 17/05/22

A volatilidade implícita das opções de ELET3 está acima da sua volatilidade histórica, mas o que significa? Não devemos analisar esses dados separadamente pois é o cálculo da volatilidade implícita atual, e só saberemos se a volatilidade está “cara”, ou seja, se está alta e favorece estratégias de venda de volatilidade, ou se a volatilidade está “barata” ou baixa e favorece estratégias de compra de volatilidade se relacionarmos com a métrica de volatilidade: IV RANK. Do qual falaremos adiante.

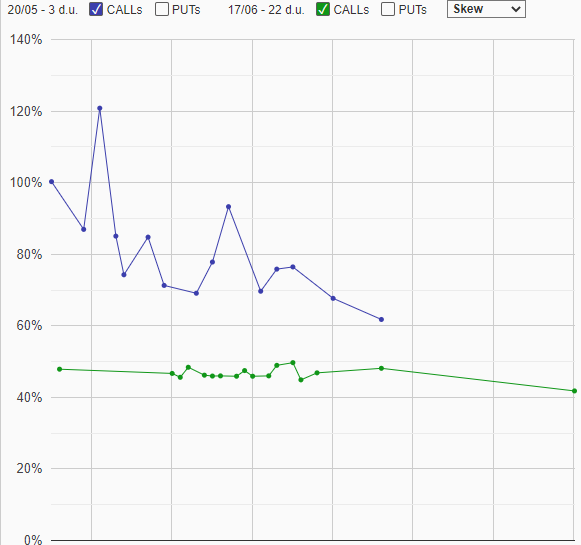

Curva Smile/Skew das opções call de ELET3:

Fonte: extraído do site opções.net no dia 17/05/22

Percebam que as opções calls que estão perto de vencer (3 dias úteis) estão em sua maioria com volatilidade implícita acima de 60% e que as calls da série seguinte estão na faixa dos 45%, lembrem-se que opções com mais tempo para o vencimento sofrem um efeito menor da volatilidade.

IV RANK:

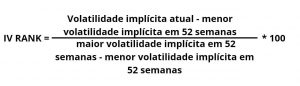

O IV (Implied Volatility) Rank é uma medição de como está a volatilidade implícita em determinado período de tempo. Em outras palavras, esta métrica contextualiza a volatilidade implícita atual das opções, demonstra se a está perto do pico da sua volatilidade nos últimos 12 meses ou se está próximo da mínima no ano. Olhem a fórmula do cálculo do IV Rank, sites com o opções.net fornecem este dado em tempo real:

Exemplo: Opção A está com VI atual de 55% e sua menor VI nos últimos 12 meses foi de 25% e a maior nas últimas 52 semanas foi de 95%, quanto será o seu IV Rank?

IV Rank = 55 – 25/ 95 – 25 x 100 = 30/70 x 100 = 42,85%

O IV Rank vai de 0% (exatamente igual a volatilidade mínima dos últimos 12 meses) a 100% (exatamente igual ao seu pico de volatilidade dos últimos 12 meses).

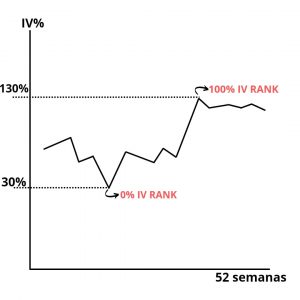

Vejam um exemplo de gráfico de volatilidade e IV Rank:

Vemos que se você analisar uma volatilidade implícita atual de uma opção (com base no gráfico acima) e se ela estiver em 25% ela terá um IV Rank de 0%. Como a volatilidade tem um peso muito importante na precificação das opções podemos dizer que esta hipotética opção está muito barata e isso favorece estratégias de compra de volatilidade. No entanto, é uma opção que tem baixa volatilidade pois o seu IV Rank de 100% corresponderia uma volatilidade implícita de 40%.

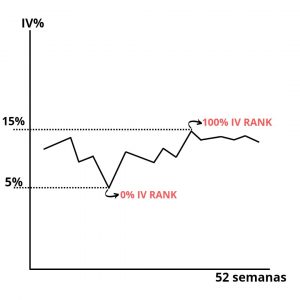

Outro exemplo:

Pelo gráfico acima vemos uma opção mais volátil e se por acaso a volatilidade implícita atual desta opção for de 80% significa que o seu IV Rank será de 50% apenas. Portanto, não seria considerada uma volatilidade implícita muito alta, ainda teria um caminho para percorrer até chegar no pico de volatilidade.

Neste último exemplo é um alerta, não adianta olhar apenas o IV Rank pois se ele estiver 100% em um ativo de baixíssima volatilidade não significará que o prêmio da opção estará muito caro:

Nesta situação IV Rank em 100% representa uma volatilidade implícita de apenas 15%! E um IV Rank de 0% representa uma volatilidade implícita de 0%!

Observação: muitos especialistas em opções consideram baixo um IV Rank menor ou igual a 20% e alto quando é maior que 50%.

Mas afinal de contas qual é a importância de saber interpretar o IV Rank? É simples, saberemos se a volatilidade implícita atual está alta ou baixa e assim ter mais assertividade nas estratégias. Por exemplo, uma opção com a VI atual de 85% à primeira vista podemos considerar uma volatilidade alta e que podemos utilizar estratégias de vendas de volatilidade mas se o IV Rank for de 40%? Desta forma, não poderíamos afirmar que a volatilidade implícita é alta pois falta muito ainda para a VI se aproximar do seu pico das últimas 52 semanas.

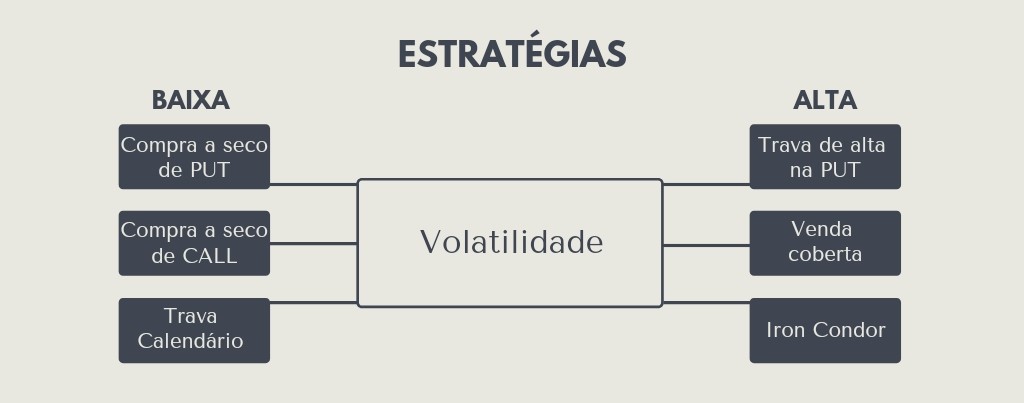

Vejam o quadro abaixo com exemplos de estratégias a serem adotadas para o caso da volatilidade estar alta ou baixa:

Gostaram do artigo?

Esperamos que sim!

E aproveitando o ensejo, nós temos uma boa notícia para você: estamos com vagas abertas para o melhor treinamento de opções o Brasil: O Mapa das Opções. Lá você vai aprender tudo sobre opções e, principalmente, a montar suas próprias estratégias, sejam elas para gerar renda, alavancar os ganhos, proteger o patrimônio ou até mesmo para gerar renda fixa com opções.

E, por tempo limitado, quem adquirir O Mapa das Opções ganhará 3 meses GRÁTIS de acesso à Estratégia Xeque Mate, que é um produto que oferece 3 carteiras recomendadas, recomendações de operações estruturadas, monitorias semanais, relatórios semanais, e muito mais.

Mapa das Opções

Pagina para adquirir

Também convidamos a participar do nosso grupo de estudo no Telegram: Descomplicando as opções:

https://t.me/joinchat/tXnMTeqQv_EyZjgx

E inscrevam-se na nossa página para acompanhar o nosso Café com Opções no Youtube semanalmente. A inscrição é gratuita:

https://materiais.dicadehoje7.com/cafe-com-opcoes

Observação: o presente artigo contou com a colaboração do autor Giovanni Andrade de Souza Lima- Economista pela UFJF e especialista em renda variável.

Também convidamos a participar do nosso grupo de estudo no Telegram: Descomplicando as opções:

https://t.me/joinchat/tXnMTeqQv_EyZjgx

E inscrevam-se na nossa página para acompanhar o nosso Café com Opções no Youtube semanalmente. A inscrição é gratuita: