Durante décadas, o principal desafio era a exclusão financeira. Milhões de pessoas simplesmente não tinham acesso a crédito, conta bancária ou qualquer instrumento mínimo para organizar a vida financeira. A partir dos anos 2000, isso mudou de forma estrutural. O crédito se expandiu, o sistema financeiro se modernizou e políticas públicas passaram a incentivar a bancarização como ferramenta de inclusão social.

O resultado, olhando só a superfície, parece positivo. A relação crédito sobre o PIB saiu de 23,8% em 2002 para 54,5% em 2024. O saldo total de crédito chegou a R$ 6,4 trilhões, um crescimento de aproximadamente 2.172% em pouco mais de duas décadas . O acesso aumentou, a oferta cresceu e o sistema passou a alcançar justamente quem antes estava fora dele.

O problema é que acesso não é sinônimo de melhora de condição financeira.

Na prática, o que aconteceu foi uma mudança silenciosa na forma como as famílias brasileiras sobrevivem. Antes, a limitação vinha da falta de crédito. Agora, a limitação vem da dependência dele. Dados do Banco Central mostram que a relação entre dívida e renda das famílias saiu de 20,1% em 2005 para 59,9% em 2021 . Isso significa que, em média, quase 60% da renda disponível passou a ser direcionada para pagamento de dívidas.

Isso muda completamente a dinâmica de consumo, de poupança e principalmente de risco.

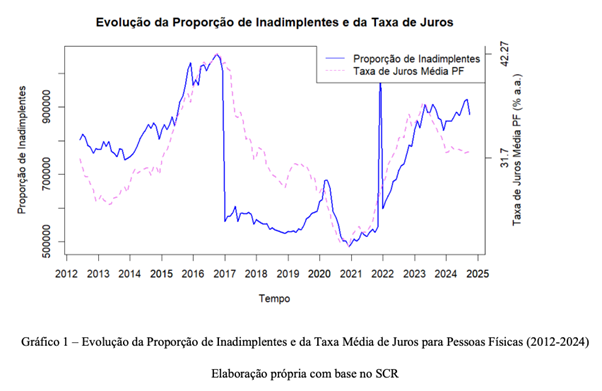

O ponto mais relevante do artigo não é o crescimento do crédito, mas para onde ele está indo. Quando se analisa a inadimplência por tipo de operação, o padrão fica claro. As maiores taxas de atraso estão concentradas em cartão de crédito e empréstimos pessoais sem consignação . São exatamente as modalidades com juros mais altos e com menor exigência de garantia.

Ao mesmo tempo, crédito imobiliário e financiamento de veículos, que são linhas mais baratas e normalmente associadas à construção de patrimônio, têm participação muito menor nos casos de inadimplência. Isso mostra que o crédito no Brasil não está sendo usado majoritariamente para investimento ou formação de ativos. Ele está sendo usado para financiar consumo corrente.

Esse detalhe muda toda a interpretação.

Quando o crédito financia um ativo, como um imóvel, existe um lastro. Quando financia consumo, ele antecipa renda futura. E quando essa renda não cresce na mesma proporção, o resultado é inevitável. A dívida se acumula.

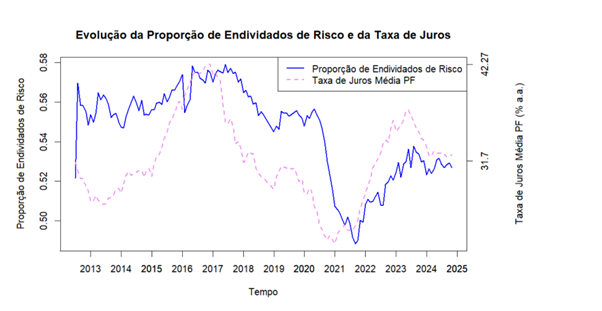

Esse é o ponto em que entra o conceito mais importante do artigo, o de endividamento de risco. Diferente da inadimplência, que é um problema já materializado, o endividado de risco é aquele que ainda está pagando, mas já não deveria estar. É quem compromete mais de 50% da renda com dívida, utiliza crédito caro de forma recorrente ou já apresenta sinais de fragilidade financeira .

Em março de 2023, cerca de 25,1% da população brasileira estava nessa situação, com mais da metade da renda comprometida com dívidas . Isso não é um dado marginal. É um quarto da população operando com margem financeira extremamente apertada.

O mais contraintuitivo é que esse cenário não melhora nem quando a renda cresce.

Entre 2012 e 2024, a renda média aumentou de R$ 1.459,13 para R$ 3.267,70. Ainda assim, a proporção de endividados de risco se manteve relativamente estável, oscilando na faixa de 52% a 57% das operações de crédito . Isso indica que o aumento de renda foi acompanhado por aumento de endividamento. Na prática, o sistema absorve esse ganho rapidamente.

Isso desmonta uma crença comum de que ganhar mais resolve o problema da dívida. No contexto brasileiro, ganhar mais frequentemente significa ter mais acesso a crédito e, consequentemente, assumir mais compromissos financeiros.

Outro fator central é o nível de juros. Os dados mostram uma relação direta entre aumento da taxa de juros e crescimento do endividamento de risco. Em períodos de aperto monetário, como entre 2013 e 2015, a proporção de endividados de risco cresce de forma consistente . Isso acontece porque o custo da dívida aumenta e passa a consumir uma fatia maior da renda, mesmo sem novas contratações de crédito.

Ou seja, não é só o volume de dívida que importa. É o custo dela.

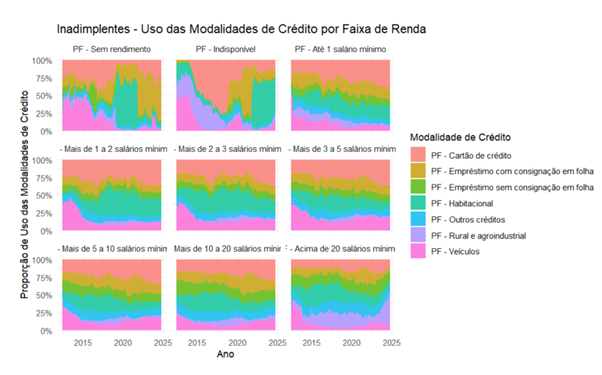

Esse efeito se amplifica nas camadas mais vulneráveis. Famílias de menor renda, muitas vezes sem acesso a linhas mais baratas, acabam concentrando suas dívidas em cartão de crédito e empréstimos pessoais. Sem garantia, sem estabilidade de renda e pagando juros mais altos, essas famílias entram mais rapidamente em ciclos de endividamento crônico.

Mas o problema não está restrito a elas.

As faixas intermediárias de renda, entre 1 e 5 salários mínimos, apresentam um uso mais diversificado de crédito, incluindo consignado e financiamento de veículos, mas ainda com forte presença de cartão de crédito . Isso cria uma falsa sensação de segurança. A renda é maior, mas a alavancagem também. Em momentos de perda de renda ou aumento de juros, o desequilíbrio aparece.

Mesmo nas faixas mais altas, acima de 10 salários mínimos, existe exposição relevante. O crédito habitacional e outros financiamentos de longo prazo, embora mais baratos, comprometem parcelas significativas da renda. Em cenários adversos, isso também pressiona o orçamento e pode levar ao enquadramento como endividado de risco .

Isso revela um ponto estrutural. A inadimplência pode até variar por renda, mas o endividamento de risco é sistêmico.

Existe ainda um aspecto pouco discutido, mas central na dinâmica brasileira. Parte das políticas sociais passou a funcionar como porta de entrada para o sistema financeiro. Programas como o Bolsa Família, ao exigirem contas bancárias, ampliaram a bancarização. Ao mesmo tempo, esses fluxos de renda passaram a ser utilizados como base para concessão de crédito, especialmente via consignado .

Na prática, a renda que deveria funcionar como proteção social passa a funcionar como garantia para dívida.

Isso cria um ciclo delicado. O Estado transfere renda, o sistema financeiro antecipa essa renda via crédito, e o indivíduo passa a depender dessa dinâmica para manter o padrão mínimo de consumo. Em vez de reduzir a vulnerabilidade, o sistema a transforma.

O resultado final é um ambiente em que o crédito cumpre um papel ambíguo. Ele amplia o acesso e permite consumo, mas também aumenta a fragilidade financeira quando utilizado de forma recorrente para despesas básicas.

E esse é o ponto mais importante para quem olha isso do ponto de vista de decisão.

O problema não está no crédito em si. Está no uso dele para sustentar um padrão de vida que a renda não comporta. Enquanto o crédito continuar sendo usado como complemento estrutural da renda, e não como instrumento pontual, o nível de endividamento tende a permanecer elevado, independentemente do crescimento econômico ou da expansão do sistema financeiro.

No fim, o Brasil não é um país sem acesso a crédito. É um país que aprendeu a viver dependente dele.

Referência: NERY, Sofia Helena de Oliveira. O perfil dos endividados de risco no Brasil entre 2012 e 2024. 2024.

Grande abraço,

João Pedro Mello